コンビニ決済の手数料相場や負担者は誰か、導入メリットや他決済との比較、代行業者の選び方まで解説します。クレカを持たない層へのリーチや回収率向上など、導入時の注意点も網羅しています。コンビニ決済を検討中の事業者は必見の内容です。

日本国内では依然として現金決済のニーズが根強く、クレジットカード情報の入力をためらう層や若年層にとって、身近な店舗で支払えるコンビニ決済は極めて信頼性の高い支払い手段となります。

この決済手段を導入することは、単なる支払い口の追加に留まらず、新規顧客の獲得において極めて大きな役割を果たします。

この記事では、コンビニ決済の手数料の具体的な内訳や相場はもちろん、事業者と購入者のどちらが費用を負担すべきかという運用面のポイントまで深掘りして解説します。

コンビニ決済とは

コンビニ決済は、消費者が全国のコンビニエンスストア店頭で24時間いつでも代金を支払える仕組みを指します。

現金主義のユーザーにとって、オンライン上でクレジットカード番号を入力することなく、身近な場所で支払える安心感は大きな魅力です。

まずはその基本的な仕組みと、他の決済手段との決定的な違いについて理解を深めていきましょう。

コンビニ決済の仕組み

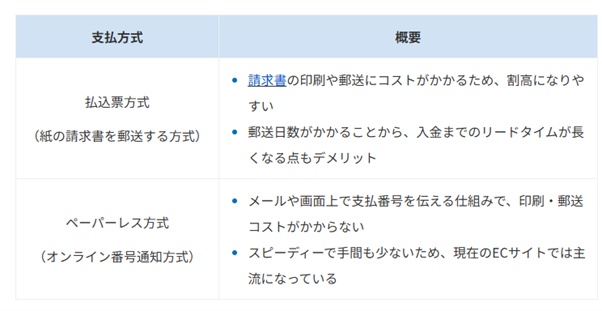

コンビニ決済の運用には、「払込票方式」と「ペーパーレス方式」の2つの形態が存在します。払込票方式は、商品に同梱または別送されるハガキや封書をレジに提示して支払う形態です。対してペーパーレス方式は、紙を使わない決済形態であり、さらに2つのパターンに分類されます。

1つは、購入後に発行される受付番号を店内のマルチメディア端末(Loppiなど)に入力し、発券されたレシートをレジに提示する番号入力方式です。そしてもう1つ、専用の「電子バーコード」をスマートフォンに表示させる電子バーコード方式があります。これは、利用者がスマートフォンの画面に表示されたバーコードをレジで直接スキャンしてもらうだけで支払いが完了する仕組みです。

どちらの方式も、決済代行業者が店舗と事業者の間に入って情報を一元管理することで、安全かつ迅速な入金照会を実現する仕組みが整っています。

他の決済手段との違い

クレジットカード決済や銀行振込と比較すると、コンビニ決済は「支払いやすさ」と「入金確認の確実性」に強みがあります。クレジットカードを持っていない若年層や、セキュリティ面からカード利用を避ける層でも、コンビニであれば現金で支払うことが可能です。

また、銀行振込のように「振込人名が注文者名と一致せず、入金確認に時間がかかる」といった突合作業の煩わしさもありません。

| 比較項目 | コンビニ決済 | クレジットカード | 銀行振込 |

|---|---|---|---|

| 主な利用者層 | 全世代・現金派 | カード保有者 | 法人・高額購入者 |

| 支払時期 | 前払い(注文後) | 即時決済 | 前払い(注文後) |

| 入金通知 | 翌営業日 | 即時 | 遅い |

コンビニ決済にかかる手数料の相場

コンビニ決済の導入において最も重要な指標がコスト構造です。手数料は一律ではなく、初期設定費用、月額固定費用、そして決済1件ごとに発生する手数料の3段階で構成されます。ここでは具体的な金額感と業界の相場観について解説します。

【関連記事】コンビニ支払い(コンビニ決済)利用にかかる費用 | 決済のマメ知識 | 株式会社電算システム

そもそも誰が手数料を負担するのか

コンビニ決済の手数料は利用者と事業者のどちらが負担するのか、事業者が決定することができます。ユーザーの利便性を最優先し事業者負担とするケースが多いですが、少額商品や公共料金的サービスでは利用者負担とする運用も見られます。

【関連記事】コンビニ決済手数料は誰が負担するの? |決済のマメ知識|株式会社電算システム

手数料の相場

手数料相場は代行会社との契約条件で変動します。大手チェーンと直接契約するより、代行会社を介する方がボリュームディスカウントを享受しやすく、低コスト導入が可能になります。入金管理の一元化など運用負荷の軽減も考慮することが大切です。

他の支払い方法との手数料比較

他の決済と違いコンビニ決済は「定額制」が一般的です。クレカが数%の「定率」なのに対し、コンビニ決済は少額でも1件100円以上のコストが発生します。高額商品であればコンビニ決済の方が割安になる可能性があるため、単価に応じた比較が不可欠です。

コンビニ決済導入事例(料金)

自治会や同窓会等の集金業務でも普及しています。戸別訪問による集金コストや防犯リスクを解消し、徴収率向上と事務負担軽減を両立させています。予算が限られる組織では手数料を会費に上乗せして住民負担とする運用も一般的です。

コンビニ決済を導入する際の注意点

導入検討時は、単なる手数料比較だけでなく、システムの安定性やサポート体制まで含めた多角的な視点での業者選定が欠かせません。

手数料の負担者をどちらにするか

最終的な決済画面で手数料が加算されると注文中断の原因になることも考えられます。自社の利益率と顧客体験を考慮し、最適な設計を目指すことが賢明です。

支払い期限切れの対応

期限が切れた受付番号や払込票はレジで読み取れなくなります。期限設定は事業者が自由に設定できますが、切れた場合は再発行のプロセスが必要になることを考慮しておく必要があります。

コンビニ決済の取扱上限金額

防犯上の理由により、店頭支払い上限額は「30万円未満」と定められています。高額商品を扱う場合は、クレジットカード決済や銀行振込を併用できるよう準備が必要です。

代金回収後の入金サイクル

多くの代行業者では「月末締め・翌月末払い」等が標準的です。回収から入金までにタイムラグが生じるため、キャッシュフローに支障が出ないサイクルを選択することが求められます。

コンビニ決済(収納)代行業者の選び方

スムーズな運用は代行業者の選定にかかっています。システム障害やサポート不足のリスクを避けるためのチェックポイントをまとめました。

業者選定時に確認すべきポイント

まず自社のECシステムとの「連携のしやすさ」を確認すべきです。管理画面の使い勝手や、将来的な他決済の追加時の一元管理の可否も重要です。

連携システムによる効率化

システム連携により払込票発行から消込作業までを劇的に簡略化できます。入金データを取り込むことで一括での消込処理が可能となり、手作業の手間を完全に排除できます。

信頼できる企業を選ぶためのチェックリスト

企業の安定性とセキュリティ体制は妥協できないポイントです。以下の基準で評価を行ってください。

| チェック項目 | 評価基準 |

|---|---|

| 取引実績 | 官公庁や大手企業への導入実績が豊富にあるか。 |

| セキュリティ | Pマーク、ISMS取得、PCI DSS準拠がなされているか。 |

| サポート | 不具合時に迅速な対応を受けられる専任窓口があるか。 |

導入後のフォローアップ体制の重要性

稼働後も税制改正等への迅速な対応を行ってくれるパートナーこそが理想的です。手厚いフォローアップ体制があればトラブル時の不安も最小限に抑えられます。

選び方を誤った場合のリスク

安さだけで選ぶと、システム障害や入金データの遅延といった事態を招く恐れがあります。最初の業者選定は安全性と継続性を見極めることが大切です。

【関連記事】決済・収納代行業者の選び方 | 決済のマメ知識 | 株式会社電算システム

自社に最適なコンビニ決済の導入

コンビニ決済は利便性を高めリスクを軽減する強力なツールです。本記事を参考に最適なプランを見極めてください。具体的な見積もりやシミュレーションが必要でしたら、ぜひ電算システム(DSK)へお気軽にお問い合わせください。