近年、ECサイトやオンラインサービスにおいて、スムーズな購買体験を提供することは売上向上に直結する非常に重要な要素となっています。その中で多くの企業から注目を集めているのが、api 決済という導入方式です。api 決済を導入することで、ユーザーはサイトから離脱することなく、シームレスに支払い手続きを完了させることができます。

さらに近年では、フロントエンドとバックエンドを切り離す「ヘッドレスコマース」の普及により、任意のUI/UXに決済機能を柔軟に組み込めるAPIの重要性がかつてなく高まっています。

本記事では、api 決済の基本的な仕組みや概念から、導入することによって得られるメリット、事前に把握しておくべきデメリットや注意点について詳しく解説します。さらに、複数ある決済代行会社の中から自社に最適なサービスを選ぶための比較ポイントや、実際のシステム導入に向けた具体的な手順までを網羅的に紹介します。

自社のビジネスモデルに合致した最適な決済システムを検討しているシステム担当者やWebディレクターの方は、ぜひ本記事の内容を参考にしてください。

決済APIとは

自社のECサイトやWebサービスに決済機能を組み込む際、最も柔軟性が高く拡張性に優れているのがapi 決済です。ここでは、決済APIの基本的な概念や裏側で動いている仕組みについて詳しく解説します。

また、他の決済接続方式であるリンク型決済やトークン決済との違いを明確にすることで、api 決済がどのような場面で優位性を発揮するのかを紐解いていきます。自社のシステム要件に照らし合わせながら、最適な決済手法を検討するための基礎知識としてお役立てください。

| 比較項目 | api決済 | リンク型決済 |

|---|---|---|

| 画面遷移 | 発生しない(自社サイト内で完結する仕組み) | 発生する(決済代行会社の専用画面へ移動する仕組み) |

| デザインの自由度 | 非常に高い(自社で完全に制御可能) | 低い(提供されるテンプレートに依存する) |

| 開発工数 | 大きい(高度なプログラミングとテストが必要) | 小さい(リンクを設置する程度の軽微な作業) |

| セキュリティ要件 | 厳格(非保持化の仕組みの実装が必須となる) | 比較的容易(代行会社側のセキュリティに一任できる) |

決済APIの仕組みと概要

決済APIとは、自社のシステムと決済代行会社のシステムをインターネット経由で安全に連携させ、決済処理を自動化するためのインターフェースを指します。APIはアプリケーション・プログラミング・インターフェースの略称であり、異なるソフトウェア同士がデータをやり取りするための共通言語のような役割を果たします。

企業が提供するサービスにapi 決済を組み込むことで、ユーザーが入力したクレジットカード番号などの支払い情報を、暗号化された安全な通信経路を通じて決済代行会社のサーバーへ瞬時に送信することが可能になります。この一連のデータ通信は完全にバックグラウンドで行われるため、ユーザーは複雑な処理が行われていることを一切意識することなく、スムーズに買い物を終えることができます。

さらに、api 決済の裏側では、決済代行会社が受け取ったデータを各クレジットカード会社や金融機関のネットワークへ転送し、与信枠の確認や決済の承認処理を行っています。承認結果は再びAPIを通じて自社システムにリアルタイムで返却され、購入完了画面の表示や在庫の引き当て処理へとシームレスにつながります。

このような高度な連携を実現できるのがapi 決済の強みであり、大規模なECサイトや独自の業務システムを持つ企業にとって不可欠な技術となっています。経済産業省が推進するキャッシュレス決済の普及に伴い、多様な支払い手段を一元管理できる決済APIの重要性は、今後さらに高まっていくと考えられます

リンク型決済との違い

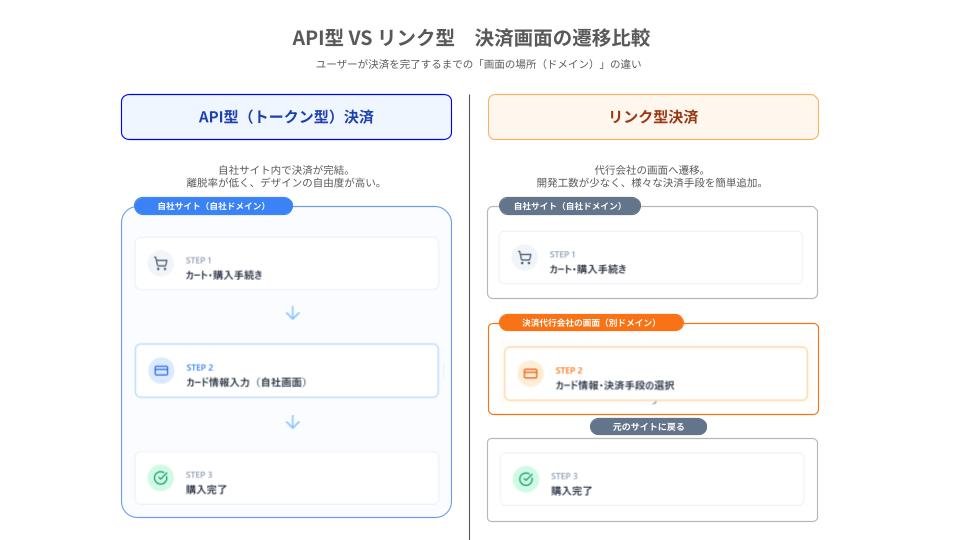

オンライン決済の導入方式を検討する際、api 決済と並んでよく比較されるのがリンク型決済です。リンク型決済は、ユーザーが購入ボタンをクリックした際に、自社サイトから決済代行会社が用意した外部の支払い専用画面へと遷移する仕組みを採用しています。この方式は、自社で決済画面を構築する必要がないため、開発工数を大幅に削減できるという利点があります。

しかし、ユーザーの視点から見ると、買い物の途中で突然デザインの異なる別サイトへ移動させられるため、不安を感じて購入を途中でやめてしまう離脱のリスクが高まるという課題を抱えています。

一方で、api 決済は外部サイトへの画面遷移が一切発生しません。ユーザーは最初から最後まで自社サイトのドメイン内に留まったまま、シームレスに支払い手続きを完了させることができます。サイトの世界観やブランドイメージを損なうことなく、一貫したユーザー体験を提供できる点は、api 決済の最大の強みと言えます。

ただし、その分自社で決済フォームを設計し、APIを呼び出すためのプログラムを開発する必要があるため、導入のハードルはリンク型決済よりも高くなります。自社の開発リソースやブランド戦略、ユーザーの購買行動などを総合的に評価し、どちらの方式を採用するかを慎重に判断することが求められます。

トークン決済との違い

api 決済の導入を検討する上で、セキュリティの観点から必ず理解しておきたいのがトークン決済という仕組みです。トークン決済は、広義のapi 決済の一種として扱われることもありますが、クレジットカード情報の処理方法において明確な違いを持っています。

従来のサーバー間通信による純粋なapi 決済では、ユーザーが入力したカード情報が一度自社サーバーを通過して決済代行会社へ送られるため、企業側には国際的なセキュリティ基準であるPCI DSSへの完全準拠という極めて重い負担がのしかかります。このセキュリティ要件を満たすためには、多額のコストと継続的な監査が必要となります。

これを解決するために普及しているのがトークン決済です。トークン決済では、ユーザーがブラウザ上で入力したカード情報を、JavaScriptなどのプログラムを用いて直接決済代行会社へ送信し、その代わりとして意味を持たない文字列であるトークンを受け取ります。自社サーバーはこのトークンのみを使用して決済要求を行うため、実際のカード情報が自社システムを通過することも保存されることもありません。

これにより、日本クレジット協会が推奨するクレジットカード情報の非保持化を容易に実現しつつ、api 決済ならではの画面遷移のないシームレスな決済体験を提供することが可能になります。

さらに近年では、本人認証を強化する「EMV 3-Dセキュア(3Dセキュア2.0)」をAPI経由でスムーズに統合できる決済代行会社も増えており、利便性とセキュリティを高い次元で両立することが可能になっています。現在、新たにapi 決済を導入する企業の多くが、このトークン決済方式を採用しています。

※参考:日本クレジット協会 クレジットカード・セキュリティガイドライン

API決済を導入するメリット

企業が多大な開発リソースを投じてまでapi 決済の導入に踏み切る背景には、ビジネスを大きく成長させるための明確なメリットが存在するからです。ここでは、api 決済を採用することで得られる具体的な効果について、ユーザー体験の向上、デザインの柔軟性、そしてデータ活用の観点から詳しく解説します。これらのメリットを最大限に引き出すことで、競合他社との差別化を図り、顧客満足度の向上と売上の最大化を実現することができます。

| メリットの分類 | 具体的な効果 | ビジネスへの影響 |

|---|---|---|

| ユーザー体験の向上 | 画面遷移なしで決済手続きが完了する | カゴ落ち率の低下とコンバージョン率の向上につながる |

| デザインの柔軟性 | 自社サイトに合わせたUI設計が可能となる | ブランドイメージの統一と顧客の信頼感醸成に寄与する |

| データ活用の高度化 | 購買データと顧客情報のシームレスな連携ができる | パーソナライズされたマーケティング施策の実現を後押しする |

画面遷移がなく離脱率を改善できる

api 決済を導入することによる最大のメリットは、決済手続き中に外部サイトへの画面遷移が発生しないことです。ECサイトの運営において、商品をカートに入れたものの購入に至らないカゴ落ちの削減は、売上に直結する最重要課題の一つです。

リンク型決済のように外部の支払い画面へ飛ばされると、ページの読み込みに時間がかかったり、見慣れないドメインに不安を覚えたりして、ユーザーが離脱してしまう確率が跳ね上がります。特に、通信環境が不安定になりがちなスマートフォンからの利用者にとって、不要な画面遷移は大きなストレスとなります。

api 決済を利用すれば、ユーザーは商品を選んだサイトと同じ画面デザイン、同じドメインのままでクレジットカード情報などを入力し、購入を完了させることができます。このシームレスな購買体験は、ユーザーに安心感を与え、購入に対する心理的なハードルを大きく下げる効果があります。

結果として、決済画面での離脱率が劇的に改善し、コンバージョン率の向上という目に見える成果をもたらします。わずかな離脱率の改善が、年間を通じた売上金額において莫大な違いを生み出すことを考慮すれば、api 決済の導入は非常に投資対効果の高い施策と言えます。

サイトデザインの自由度が高い

自社のブランドイメージを大切にする企業にとって、サイトデザインの自由度が高いことはapi 決済を選ぶ決定的な理由となります。リンク型決済の場合、決済代行会社が提供する画一的なテンプレートを使用せざるを得ないことが多く、洗練された自社サイトのデザインと決済画面の間に強烈な違和感が生じてしまうことがあります。

その点、api 決済であれば、決済情報の入力フォームから購入完了画面に至るまで、すべてのユーザーインターフェースを自社のデザイナーやエンジニアが自由に設計することができます。ボタンの配置や色使い、フォントの種類、入力エラー時のリアルタイムなバリデーション(入力チェック)メッセージなど、細部に至るまで自社のデザインガイドラインに完全に準拠させることが可能です。

アパレルブランドや高級商材を扱うECサイトなど、世界観の統一が売上に直結するビジネスにおいて、api 決済の柔軟性は強力な武器となります。

顧客データと連携した高度な分析が可能

api 決済は、単なる支払い処理の仕組みにとどまらず、企業のマーケティング活動を強力に支援するデータ基盤としての役割も果たします。

自社システムと決済システムがAPIを通じて深く連携しているため、ユーザーの購買履歴や利用した決済手段、購入頻度といった詳細なトランザクションデータを、自社のCRM(顧客関係管理)やMA(マーケティングオートメーション)ツールにリアルタイムで蓄積することができます。このシームレスなデータ連携により、顧客一人ひとりの行動特性に基づいた高度な分析が容易になります。

蓄積されたデータを活用することで、特定の商品を購入した顧客に対して関連商品を推奨するレコメンド配信や、利用頻度の高い決済手段に合わせた限定キャンペーンの案内など、精度の高いパーソナライズドマーケティングを展開することが可能になります。

さらに、サブスクリプション型のビジネスモデルにおいては、毎月の継続課金のステータス管理や、プラン変更に伴う日割り計算なども、api 決済の機能を活用して自動化することができます。このように、決済データを経営戦略やマーケティング施策に直結させることができる点は、api 決済を導入する企業にとって計り知れない価値をもたらします。

API決済のデメリットと注意点

api 決済はビジネスに多大な恩恵をもたらす一方で、その高度な機能と柔軟性ゆえに、導入および運用において直面する課題も少なくありません。ここでは、api 決済を採用する前に経営層やプロジェクト担当者が必ず認識しておくべきデメリットと注意点について解説します。これらの課題を正しく理解し、事前に対策を講じておくことが、システム導入プロジェクトを頓挫させないための重要なステップとなります。

| デメリット・注意点 | 発生する具体的な課題 | 推奨される対策 |

|---|---|---|

| 開発工数とコストの増加 | 専門的なプログラミング知識が必要で開発期間が延びる | 開発ドキュメントが充実した代行会社を選定し効率化を図る |

| 高度なセキュリティ要求 | 情報漏洩リスクとPCI DSS準拠の重い負担が発生する | カード情報を自社で保持しないトークン決済方式を採用する |

| 継続的なシステム保守 | APIの仕様変更や障害対応を自社で継続して行う必要がある | 保守体制を社内に構築しサポートの手厚いサービスを選ぶ |

システム開発の工数とコストがかかる

api 決済を導入する上で最も大きな障壁となるのが、システム開発にかかる工数とコストの増大です。リンク型決済であれば、提供されたHTMLタグを自社サイトに貼り付ける程度の軽微な作業で済むことが多いですが、api 決済の場合は全く異なります。

自社のサーバーから決済代行会社のAPIへリクエストを送信し、レスポンスを受け取って適切に処理するための複雑なプログラムをゼロから構築する必要があります。通信エラーが発生した際の再試行処理や、データの不整合を防ぐためのトランザクション管理など、考慮すべき技術的な課題は多岐にわたります。

このような高度なシステム開発を行うためには、セキュリティやネットワークに関する深い知識を持った優秀なエンジニアを確保しなければなりません。当然のことながら、開発期間は長期化し、それに伴って初期の開発費用やエンジニアの人件費も大きく膨らむことになります。

さらに、システムが完成した後も、決済代行会社側で行われるAPIのバージョンアップへの対応や、日々のサーバー保守など、継続的な運用コストが発生し続けます。したがって、api 決済を導入する際は、これらのトータルコストを正確に見積もり、得られるリターンが見合うかどうかを厳しく評価する必要があります。

高度なセキュリティ対策が求められる

api 決済を自社システムに組み込む場合、決済という極めて機密性の高い情報を扱うため、万全のセキュリティ対策を講じることが絶対条件となります。特に、クレジットカード情報を自社サーバーで直接受け取り、API経由で送信する方式を採用した場合、企業は国際的なクレジットカード業界のセキュリティ基準であるPCI DSSに完全準拠しなければなりません。

PCI DSSの要件は非常に厳格であり、ネットワークの強固な保護やアクセス制御、定期的な脆弱性スキャンなど、多岐にわたる項目をクリアするために莫大な投資が必要となります。万が一、自社のシステムからクレジットカード情報が漏洩するような事態が発生すれば、多額の損害賠償や行政指導を受けるだけでなく、企業の社会的な信用を完全失墜させることになります。

このような致命的なリスクを回避するため、クレジット取引セキュリティ対策協議会が発表しているガイドラインにおいても、加盟店におけるカード情報の非保持化が強く求められています。そのため、現在api 決済を導入する企業の多くは、自社サーバーにカード情報を通過させないトークン決済方式を採用することで、セキュリティリスクを最小限に抑えつつ、安全な決済環境を構築する道を選んでいます。

決済APIを選ぶ際の比較ポイント

市場には数多くの決済代行会社が存在し、それぞれが独自の強みを持つ決済APIを提供しています。自社のビジネス要件に最も適したapi 決済を見つけ出すためには、複数のサービスを多角的な視点から比較検討することが不可欠です。ここでは、決済代行会社を選定する際に絶対に外せない重要な比較ポイントについて解説します。これらの基準をもとに、長期的なパートナーとして信頼できるサービスを見極めてください。

| 比較ポイント | 確認すべき具体的事項 | 選定の重要度 |

|---|---|---|

| 対応決済手段 | クレジットカード、コンビニ決済、各種Pay払いへの対応状況 | 高い(ユーザーの離脱防止に直接的に影響するため) |

| 開発・サポート体制 | API仕様書の分かりやすさ、テスト環境の有無、技術支援の質 | 高い(開発工数とプロジェクトの進行期間を左右するため) |

| コストと入金サイクル | 初期費用、月額費用、決済手数料、売上金の入金スピード | 中から高(企業のキャッシュフローと利益率に直結するため) |

対応している決済手段の豊富さ

api 決済を選定する際、最初に確認すべきポイントは、自社のターゲットユーザーが日常的に利用している決済手段を網羅しているかどうかです。クレジットカード決済はオンラインショッピングにおける基本中の基本ですが、それだけで十分とは言えません。若年層やクレジットカードを持たないユーザーを取り込むためには、コンビニ決済や銀行振込、携帯キャリア決済への対応が不可欠です。

さらに近年では、各種QRコード決済やID決済の利用率が急激に上昇しており、これらの新しい支払い方法に対応しているかどうかが売上を大きく左右する要因となっています。

多様な決済手段を一つのapi 決済で統合的に管理できる決済代行会社を選べば、自社で個別の決済機関と契約を結ぶ手間を省き、運用業務を大幅に効率化することができます。また、将来的に海外展開を視野に入れている企業であれば、多通貨決済や現地の主要な決済手段に対応しているかどうかも重要な比較要素となります。

自社の現在の顧客層だけでなく、今後の事業戦略やターゲットの拡大を見据えて、最も拡張性の高い決済手段を提供しているサービスを選定することが成功の鍵となります。

開発ドキュメントの充実度とサポート体制

api 決済の導入プロジェクトを計画通りに進行させるためには、決済代行会社が提供する開発者向けドキュメントの品質と、技術サポートの充実度が極めて重要な役割を果たします。エンジニアがAPIの仕様を素早く正確に理解できるよう、リファレンスが整理されており、具体的なサンプルコードや実装のチュートリアルが豊富に用意されているサービスを選ぶべきです。開発ドキュメントが分かりにくい場合、エンジニアの調査時間が膨らみ、開発スケジュールの遅延や予期せぬバグの発生につながる恐れがあります。

また、システム開発中には、仕様書だけでは解決できない技術的な疑問や、特定のエラーコードに対する対処法など、専門的なサポートが必要になる場面が必ず発生します。その際、メールやチャット、電話などで迅速かつ的確に回答してくれる専任のサポート窓口が存在するかどうかは、開発チームにとって大きな安心材料となります。

さらに、本番環境と全く同じように動作検証が行えるテスト環境が無料で提供されていることも必須条件です。テスト環境での入念な検証作業が、本番稼働後の致命的なシステムトラブルを未然に防ぐための唯一の手段となります。

初期費用や決済手数料などのコスト

api 決済の導入および運用にかかるコストは、企業の利益率やキャッシュフローに直接的な影響を与えるため、複数のサービスをシミュレーションして慎重に比較する必要があります。決済代行会社の料金体系は多岐にわたり、システムを導入する際の初期費用、毎月固定で発生する月額基本料、決済金額に対して一定の割合で課金される決済手数料、そして1件の取引ごとに発生するトランザクション処理料などが組み合わされています。

一見すると決済手数料が安く見えるサービスでも、月額費用やトランザクション料が高く設定されており、トータルで見ると割高になってしまうケースもあるため注意が必要です。

自社のECサイトやサービスの月間想定取引件数や、平均的な顧客単価を正確に算出し、それぞれの料金プランに当てはめて具体的なランニングコストを比較することが重要です。取引ボリュームが少ない立ち上げ期は月額費用が無料のプランを選び、事業が成長して取引件数が増加してきた段階で手数料率の低いプランへ移行できるような、柔軟な料金体系を持つサービスを選ぶのも一つの戦略です。

また、売上金が自社の銀行口座に振り込まれるまでの期間も、仕入れ代金の支払いや事業資金の確保といったキャッシュフローの観点から、必ず確認しておくべき重要なポイントです。

API決済を導入する手順

自社に最適なapi 決済を選定した後は、実際にシステムを構築し、本番環境で稼働させるための導入プロジェクトがスタートします。決済システムというビジネスの根幹に関わる部分の改修となるため、各工程を計画的に進め、関係者間で密に連携をとることが求められます。ここでは、要件定義から運用開始に至るまでの、一般的なapi 決済の導入手順について段階ごとに詳しく解説します。全体の流れを把握し、スムーズなプロジェクト進行に役立ててください。

| ステップ | 実施事項の概要 | 想定される所要期間 |

|---|---|---|

| 要件定義と選定 | 必要な決済手段の洗い出しと代行会社の比較検討を実施する | 1週間から2週間程度 |

| 加盟店審査 | 各決済機関への審査書類提出と承認待ちの期間となる | 2週間から1ヶ月程度 |

| システム開発・テスト | API連携プログラムの実装とテスト環境での検証を行う | 1ヶ月から2ヶ月程度 |

| 本番移行・運用開始 | 本番環境での最終確認とサービスの一般公開を実施する | 数日から1週間程度 |

要件定義と決済代行会社の選定

api 決済導入の第一歩は、自社のビジネスにおいてどのような決済機能が必要なのかを明確にする要件定義から始まります。ターゲット層に合わせた必要な決済手段の選定、想定される月間のトランザクション量、既存の顧客データベースや基幹システムとの連携方法、そしてPCI DSS準拠などのセキュリティ要件について、社内の各部門からヒアリングを行い、仕様書としてまとめます。この要件定義が曖昧なままプロジェクトを進めると、後になって必要な機能が不足していることが発覚し、大規模な手戻りが発生するリスクがあります。

要件が固まったら、それを満たすことのできる複数の決済代行会社をピックアップし、詳細な比較検討を行います。営業担当者と面談を実施し、api 決済の技術的な仕様や料金体系、サポート体制などについて直接確認します。多くの場合、より詳細なAPIドキュメントを入手するためには秘密保持契約の締結が必要となります。

社内のエンジニアにもドキュメントを精査してもらい、自社の開発体制で無理なく実装できるかどうかを技術的な観点から評価した上で、最終的なパートナーとなる決済代行会社を決定し、正式な契約を結びます。

加盟店審査の申し込み

決済代行会社との契約が完了したら、速やかに加盟店審査の申し込み手続きを開始します。クレジットカード決済やコンビニ決済などを利用するためには、決済代行会社を経由して、各クレジットカード会社や金融機関の厳格な審査を通過する必要があります。審査においては、企業の信頼性や事業内容の適法性、取り扱う商材の妥当性などが総合的にチェックされます。そのため、会社の登記簿謄本や事業計画書、提供するサービスの詳細がわかる資料、そしてWebサイト上の特定商取引法に基づく表記のページなどを不備なく準備し、提出しなければなりません。

この加盟店審査には、決済手段や審査機関によって異なりますが、一般的に2週間から1ヶ月程度の期間を要します。特に、新しいビジネスモデルや無形商材を扱うサービスの場合、審査が慎重に行われるため、さらに時間がかかるケースもあります。審査が完了し、各決済機関からの承認が下りない限り、本番環境で決済を受け付けることはできません。システム開発が完了しているのに審査待ちでサービスを公開できないといった事態を防ぐためにも、開発作業と並行して、可能な限り早い段階で審査書類の準備と提出を済ませておくことがプロジェクト管理上の重要なポイントとなります。

システム開発とテスト環境での検証

加盟店審査の結果を待つ間、エンジニアチームは自社システムとapi 決済を連携させるための本格的な開発作業に取り掛かります。決済代行会社から提供されるAPIキーと開発ドキュメントをもとに、決済要求の送信、トークンの取得、決済結果の受信といった一連の処理をプログラムとして実装していきます。

この際、ユーザーが途中でブラウザを閉じてしまった場合や、ネットワークの瞬断が発生した場合など、あらゆるイレギュラーな状況を想定した堅牢なエラーハンドリングを構築することが、安定した決済システムを作る上で極めて重要です。

プログラムの実装が一段落したら、決済代行会社が用意しているテスト環境に接続し、徹底的な動作検証を実施します。テスト用のクレジットカード番号を用いて、正常に決済が完了するハッピーパスの確認はもちろんのこと、限度額オーバーや有効期限切れ、セキュリティコードの入力間違いといった異常系のテストケースも網羅的に実行します。

また、自社のデータベースに売上情報が正確に記録されるか、キャンセルや返金処理が正しく連動するかなど、業務フロー全体を通した結合テストを入念に行い、本番稼働に向けた品質の作り込みを行います。

本番環境への移行と運用開始

テスト環境での検証ですべての機能が正常に動作することが確認でき、各決済機関からの加盟店審査も無事に完了したら、いよいよ本番環境への移行作業を実施します。システムの設定をテスト環境から本番環境へと切り替え、本番用のAPIキーや認証情報をサーバーに適用します。この切り替え作業は、ユーザーのアクセスが少ない深夜や早朝の時間帯を利用して、慎重に行われるのが一般的です。

設定変更後は、関係者が実際のクレジットカードを使用して少額のテスト決済を行い、本番環境でもシステムが設計通りに稼働し、売上データが決済代行会社の管理画面に正しく反映されることを最終確認します。

すべての確認作業が無事に完了した時点で、ユーザーに向けてapi 決済の提供を正式を開始します。しかし、運用開始はゴールではなく新たなスタートです。サービス公開直後は予期せぬトラブルが発生しやすいため、決済エラーの発生率やシステムのサーバー負荷を継続的にモニタリングする監視体制を構築しておく必要があります。

また、万が一システム障害や情報漏洩といった重大なインシデントが発生した場合に備えて、決済機能の一時停止手順やユーザーへの告知方法、関係各所への連絡網などをまとめた緊急対応マニュアルを事前に整備しておくことが、企業の責任として強く求められます。

API決済のポイントまとめ

この記事の要点をまとめます。

-

api 決済は画面遷移がなくユーザーの購買体験を向上させる

-

自社サイトのデザインを維持しブランドイメージを保てる

-

導入には開発工数と厳密なセキュリティ対策が必要となる

-

選定時は決済手段の豊富さとサポート体制を確認する

-

導入は要件定義からテスト検証まで計画的に進めることが重要である

自社に最適な決済APIを導入し、ビジネスの成長と顧客満足度の向上に繋げましょう。

株式会社電算システム(DSK)では、事業者様のシステムやビジネスモデルに合わせた柔軟なAPI決済ソリューションをご提供しております。クレジットカード決済から各種スマートフォン決済、コンビニ決済まで、多様な決済手段を一つのAPIでシームレスに統合することが可能です。

また、開発チームがスムーズに実装を進められるよう、分かりやすいAPI仕様書やテスト環境を完備しているほか、専任の技術スタッフが導入から本番稼働、運用までを手厚くサポートいたします。

民間企業として初めてコンビニ収納代行サービスを開始した総合決済プロバイダーとしての長年の実績と、国際基準に準拠した万全のセキュリティ体制で、貴社のシステム構築プロジェクトを成功へと導きます。

「自社のシステム環境にAPI決済を組み込めるか知りたい」「要件に合わせた開発工数やコストのシミュレーションをしたい」といった初期段階のご相談からでも承っております。貴社に最適な決済環境の構築に向けて、ぜひお気軽にお問い合わせください。