ビジネスを運営する上で、顧客からの代金回収は非常に重要かつ労力の大きな業務です。「決済代行とはどのようなサービスなのか」と疑問に思い、自社への導入を検討されているご担当者様も多いのではないでしょうか。

本記事では、決済代行の基本的な仕組みから導入によるメリット、さらにBtoBビジネスにおける業務効率化の成功事例や、失敗しない委託先の選び方までを詳しく解説していきます。決済業務の負担を軽減し、売上向上を目指すためのヒントとしてぜひお役立てください。

決済代行とは?

決済代行サービスとは、事業者と各決済機関の間に立ち、契約手続きやシステム連携、売上金の精算業務などを一括して代行する仕組みのことです。

このセクションでは、決済代行が具体的にどのように機能しているのか、四者間契約という基本的な構造や、決済機関と直接契約する場合との違いについて掘り下げていきます。さらに、近年急速に広がっているBtoB市場における導入トレンドや、企業がこのサービスを利用することで得られる実質的な利益についても詳しく見ていきましょう。

| 比較項目 | 決済代行会社を経由する場合(代行契約) | 決済機関と直接契約する場合 |

|---|---|---|

| 契約手続き | 窓口が一つにまとまり、一括で審査・契約が完了する | 各決済機関(カード会社等)と個別に交渉・審査が必要 |

| システム開発 | 一つのシステム連携で複数の決済手段を導入できる | 決済手段ごとに異なる仕様に合わせて個別開発が必要 |

| 入金管理 | 全ての決済手段の売上金がまとめて指定日に入金される | 決済機関ごとに異なる締め日・入金日に合わせた管理が必要 |

| 運用サポート | トラブル時や仕様変更時も代行会社が一元的に対応する | 各機関に個別に問い合わせや対応を行う必要がある |

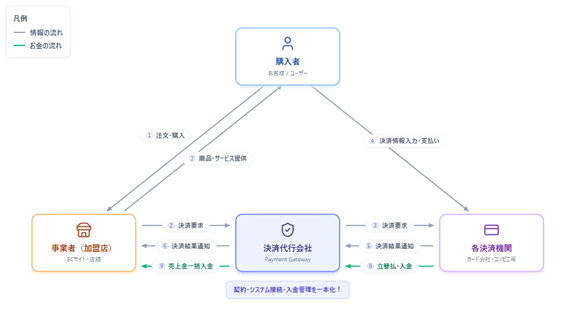

決済代行の仕組みと四者間契約

決済代行の仕組みを理解する上で重要になるのが、取引に関わる四者の関係性です。具体的には、商品やサービスを購入する「消費者(または企業)」、それを提供する「加盟店(事業者)」、カード会社やコンビニなどの「決済機関」、そして加盟店と決済機関の間に入る「決済代行会社」の四者で構成されます。

消費者が支払いを行うと、その決済情報は代行会社を通じて各決済機関へ安全に送信されます。その後、決済機関から代行会社へ売上金が支払われ、代行会社から事業者へ一括して入金されるという流れになります。

この四者間契約が成立することで、事業者は煩雑な手続きを意識することなく、スムーズな代金回収を実現できるのです。情報セキュリティの面でも、代行会社が堅牢なシステムを提供するため、事業者が直接機密情報を保持するリスクを回避できます。

直接契約と代行契約の違い

多様な決済手段を導入する際、事業者は各決済機関と個別に直接契約を結ぶか、決済代行会社を利用するかの選択を迫られます。直接契約の場合、クレジットカード会社やコンビニエンスストア本部など、それぞれの機関と個別に交渉し、独自の審査基準をクリアしなければなりません。さらに、システム開発も各社の仕様に合わせて個別に行う必要があり、膨大な時間とコストが発生してしまいます。

一方、決済代行会社を利用する代行契約であれば、窓口が一本化されるため、一度の手続きで複数の決済手段をまとめて導入することが可能です。開発にかかる工数も大幅に削減でき、導入後のお金の流れも一つにまとまるため、経理業務の負担が劇的に軽減されるという決定的な違いがあります。

| 比較項目 | 直接契約 | 代行契約(決済代行) |

|---|---|---|

| 契約手続き | 機関ごとに個別の審査・契約が必要 | 1回の申し込みで複数手段を導入可能 |

| システム開発 | 機関ごとの接続仕様に合わせる必要あり | 代行会社が提供する共通仕様で接続可能 |

| 入金管理 | 入金日や通帳明細がバラバラ | 全ての決済手段を一本化して一括入金 |

| 事務負担 | 極めて大きい | 大幅に削減される |

このように、決済代行は「面倒なバックオフィス業務をプロにアウトソースする」ための投資と言えます。

BtoB市場における導入トレンド

これまで決済代行サービスは、主に消費者向けのBtoCのECサイトなどを中心に普及してきましたが、近年では企業間取引であるBtoB市場においても導入が急速に進んでいます。

その背景には、インボイス制度や電子帳簿保存法への対応、そして深刻化する人手不足に伴う業務のデジタル化という強いニーズがあります。従来、BtoB決済は銀行振込や請求書払い(掛け売り)が主流でしたが、与信審査や請求書の発行、期日管理、さらに入金確認といった一連の業務は手作業に依存する部分が多く、経理部門の大きな負担となっていました。

そこで、BtoB特有の掛け売り業務を丸ごと代行するサービスや、企業間取引でも利用しやすい法人向けクレジットカード決済の導入トレンドが形成されており、多くの企業がバックオフィス業務の抜本的な改革に乗り出しています。

※参考:総務省|家計消費状況調査(ネットショッピングの状況)

決済代行が企業にもたらす利益

決済代行システムを導入することで企業が得られる利益は、単なる業務の外部委託にとどまりません。最大のメリットは、支払い方法の選択肢が増えることによる売上機会の損失防止です。顧客が希望する決済手段がない場合、購入を諦めてしまうケースは非常に多く、このカゴ落ちを防ぐことは直接的な収益向上につながります。

加えて、入金サイクルの統一や経理業務の自動化により、人的ミスの削減と大幅なコストダウンを実現できる点も見逃せません。浮いた時間と人員を、より創造的なマーケティングや新商品開発といったコア業務に投資できるようになります。さらに、高度なセキュリティ環境を自社でゼロから構築・維持する必要がなくなるため、情報漏洩などの重大なリスクを抑制しつつ、安全なビジネス基盤を確立できるという経営上の大きな利益をもたらします。

決済代行と発送代行の2つのサービスの相乗効果

決済業務を効率化する上で、決済代行サービスと合わせて検討したいのが、請求書や払込票の発送業務などを外部委託するBPO(ビジネス・プロセス・アウトソーシング)サービスです。

データの送受信だけでなく、紙の書類の印刷から封入、発送までの物理的な作業も一括して任せることで、驚くほどの相乗効果が生まれます。ここでは、決済と発送代行を組み合わせることで得られる具体的な4つのメリットについて、業務プロセスの観点から詳細に解説していきます。

| 業務フロー | 自社で全て処理する場合 | 決済+発送代行(BPO)を利用する場合 |

|---|---|---|

| データ作成 | 顧客ごとの請求データを手作業で集計・作成 | システム連携により請求データを自動抽出・送信 |

| 印刷・封入 | 請求書や払込票を社内プリンターで印刷し、手作業で封入 | 委託先が専用設備で高速かつ正確に一括印刷・自動封入 |

| 発送作業 | 郵便局へ持ち込む、あるいは集荷を手配する | 委託先から直接郵便局へ差し出し、スケジュール通りに発送完了 |

| 入金確認 | 銀行口座を目視で確認し、手作業で消込処理を行う | 決済データが自動でシステムに反映され、消込作業が完了 |

①決済と払込票発送をまとめて管理できる

請求業務において最も煩雑なのは、決済データと物理的な紙の発送データを照合しながら管理することです。決済代行とBPOサービスを一体的に提供している会社を利用すれば、システム上で請求データを作成して送信するだけで、裏側の決済処理と連動して払込票の印刷から発送までが自動的に手配されます。

これにより、複数の業者に別々に指示を出したり、異なるシステムにログインして進行状況を確認したりする手間が一切なくなります。お金の動きに関するデータと、請求書の発送履歴というステータスが一元管理されるため、顧客から「請求書が届いていない」といった問い合わせがあった際にも、一つの画面を見るだけですぐに状況を把握し、迅速な対応をとることが可能になります。

②自動化でミスと時間を削減できる

社内で大量の請求書やコンビニ払込票を処理する場合、印刷ズレの確認や宛名との照合、封筒への封入という作業に多大な時間を奪われます。手作業で行う以上、誤封入といった致命的な情報漏洩リスクも常に付きまといます。

BPOサービスを活用すれば、これらのプロセスは高度に機械化された専門の設備で行われるため、人的ミスはほぼゼロに抑えられます。毎月特定の時期に発生していた残業をなくすことができ、担当者は心理的なプレッシャーから解放されます。自動化によって生み出された時間は、より付加価値の高い業務に振り向けることができるため、組織全体の生産性が飛躍的に向上します。

③支払者の利便性アップする

BPOサービスを利用して美しい印刷と正確な宛名でスピーディーに書類を届けることは、顧客側の利便性にも直結します。特にコンビニ決済用の払込票などは、スマートフォンで読み取れるバーコードが鮮明に印字されている必要があり、専用の設備で出力されたものは読み取りエラーを防ぎます。

また、従来の紙の払込票に加え、SMSや電子メールを利用して電子バーコードや決済URLを直接送信するペーパーレスな決済サービスを併用できる代行会社も増えています。支払い期日が近づいた際の通知などもシステムから自動で行えるため、顧客は自分の都合の良いタイミングや場所で、最も簡単な方法を選んで支払い手続きを完了させることができます。

④未回収リスクの軽減できる

掛け売りや後払い決済において、企業が最も頭を悩ませるのが代金の未回収リスクです。期日通りに入金されない場合、督促業務が発生し、精神的な負担と時間のロスを余儀なくされます。決済代行サービスの中には、単に支払いを受け付けるだけでなく、与信審査から代金の未回収保証までをセットで提供しているものがあります。

この仕組みを利用すれば、仮に顧客からの支払いが遅れたり貸し倒れになったりした場合でも、代行会社が立て替えて入金してくれるため、売上金を確実に見込むことができます。未回収リスクから解放されることで、企業は初めて取引する顧客に対しても積極的に掛け売りを提案できるようになり、新規開拓のスピードを加速させる強力な武器となります。

決済代行の導入成功事例

実際に決済代行サービスを導入した企業がどのように業務上の壁を乗り越え、成果を上げているのかを知ることは非常に有益です。ここでは、具体的な導入成功事例を3つのパターンに分けてご紹介します。

| 参考事例企業 | 導入前の主な課題 | 決済代行導入後の効果・成果 |

|---|---|---|

| サントリーウエルネス株式会社様 | 毎月数千件の入金を目視照合。不明入金の特定に向けた電話確認が多発。 | コンビニ決済とバーチャル口座で一括消込。3日間の作業が30分に短縮。 |

| 株式会社レオパレス21様 | 賃貸更新料回収のハガキ作成や、未入金者への個別対応がスタッフの重荷に。 | 発送BPO+コンビニ収納+返金代行で完全外注化。残業代が30%削減。 |

| 住友生命保険相互会社様 | 口座振替での引き落とし不能が毎月15%発生し、再集金に手間取っていた。 | クレカ決済+SMS決済通知の連携で即時支払い可能に。回収率99%へ改善。 |

事例1:手作業の入金消込を自動化|サントリーウエルネス株式会社様

毎月発生する数千件にも及ぶ入金確認作業は、経理スタッフ2名がかりで丸3日間を費やすほどの重労働となっていました。特に不明入金の特定には電話確認が多発し、業務を圧迫していました。この課題を解決するため、コンビニ決済とバーチャル口座を用いたシステムが実装されました。

顧客ごとに専用の口座番号が発行される仕組みにより、システム上で入金データが自動照合され、3日間かかっていた作業が30分以内にまで短縮。経理スタッフは空いた時間を財務分析などのコア業務に充てられるようになりました。

事例2:集金業務の完全アウトソーシング|株式会社レオパレス21様

賃貸物件の更新料回収業務などにおいて、毎月大量のハガキを社内で作成・投函する作業は多大なリソースを消費します。また、未入金者への個別連絡が管理スタッフの重荷となっていました。

そこで、「請求書発送BPO」と「コンビニ収納代行」、「スマート送金(返金代行)」を組み合わせたソリューションが導入されました。一貫して外注化したことで、管理スタッフの残業代は30%も削減されました。労働環境の改善は、スタッフの退職率低下にも寄与しています。

事例3:継続課金モデルでの回収率向上|住友生命保険相互会社様

定期利用料などの支払いにおいて口座振替は一般的ですが、残高不足などによる「引き落とし不能」が毎月発生し、再集金に手間を要することが課題でした。

この状況を打破するため、クレジットカード決済の導入に加え、振替不能者へ自動で「SMS決済通知」を送る連携システムが構築されました。URLをクリックするだけで、顧客は即座に決済が可能になります。結果として、不能発生から3日以内に8割以上の顧客が再決済を完了し、回収率が99%にまで改善されました。

【事例】住友生命保険相互会社様 導入事例

BtoBビジネスの成長を支える役割

これらの事例から分かるように、決済代行サービスの導入は、システム化・自動化することで企業が本来持つリソースを最大限に引き出し、新たな事業展開に向けた攻めの活動へと転換させる重要な役割を担っています。

特に、慢性的な人手不足が叫ばれる現在のビジネス環境において、拡張性の高い決済基盤を早期に構築することは、企業が持続的に成長し競争を勝ち抜いていくための必要不可欠な戦略であると言えるでしょう。

失敗しない決済代行の選び方

自社のビジネスモデルに最も適したパートナーを見つけることは容易ではありません。単に手数料の安さだけで選んでしまうと、必要な機能が足りず、トラブル時に大きな損害を被る危険性があります。導入後に後悔しないために、確認しておくべき重要なポイントを多角的に解説します。

| 評価軸 | 確認すべき具体的なポイント | 導入後の影響 |

|---|---|---|

| 機能と拡張性 | 必要な決済手段が網羅されているか。今後の事業拡大に合わせて新しい決済を追加しやすいか。 | 顧客の離脱を防ぎ、将来的なシステム改修のコストを抑えられる。 |

| セキュリティ | PCI DSSなどの国際的な基準に準拠しているか。情報漏洩対策の実績はあるか。 | 企業の信用失墜を防ぎ、顧客に安心で安全な取引環境を提供できる。 |

| サポート体制 | 導入時のシステム開発支援はあるか。運用中のトラブル窓口は迅速に対応してくれるか。 | 立ち上げまでの期間を短縮し、万が一のシステム障害時も被害を最小限に留める。 |

| 付加価値・BPO | 決済だけでなく、請求書発行や払込票の発送代行など周辺業務も任せられるか。 | 複数の業者を管理する手間を省き、バックオフィス業務全体を劇的に効率化できる。 |

比較検討時のチェックポイント

決済代行会社を選定する際の第一歩は、自社の顧客層がどのような支払い方法を望んでいるのかを明確にすることです。クレジットカードはもちろん、法人間取引で必須となる銀行振込・コンビニ決済など、ターゲットに合わせた決済手段を網羅しているかを確認します。

次に重要なのがセキュリティ水準です。PCI DSSなどの国際的なセキュリティ基準に準拠していることは絶対条件となります。また、自社の既存のシステム(販売管理システムなど)とスムーズに連携できるAPIが提供されているかも重要なポイントです。

手数料以外の「付加価値」の見極め方

各社の提案を比較する際、手数料の料率といった数字に目を奪われがちですが、本当に自社の課題を解決してくれる「付加価値」にこそ注目すべきです。

例えば、払込票の印刷・発送を請け負うBPOサービスを提供しているか、未入金が発生した際の後払い保証サービスが付帯しているかといった点です。さらに、売上金の入金サイクルが月に何回あるかといったキャッシュフローに関わる柔軟性も重要です。業務全体を包括的にサポートしてくれるパートナーであるかを見極めることが成功の鍵となります。

導入までのスピードとサポート体制

新しい決済システムを導入する際、申し込みから実際の運用開始までには数週間から数ヶ月の期間を要するのが一般的です。ビジネスの立ち上げ時期が迫っている場合、この導入スピードは非常に重要な要素となります。

代行会社によっては、審査を迅速に進めるノウハウを持っていたり、開発を容易にするモジュールを提供している場合があります。また、運用開始後のサポート体制も軽視してはいけません。万が一のトラブル時に迅速に対応してくれる窓口が整備されているか、必ず確認しておきましょう。

投資対効果(ROI)を最大化するコスト分析

最終的な決断を下すためには、サービス導入に関わるあらゆるコストと、それによってもたらされる利益を総合的に評価する投資対効果(ROI)の分析が欠かせません。決済手数料や月額固定費だけでなく、システム連携にかかる初期開発費用も忘れずに計算に含めます。

一方で、削減できるコストもしっかりと試算します。手作業による消込作業や請求書発行に費やしていた人件費、郵送にかかる切手代、そして未回収による貸し倒れ損失などです。これらの削減効果と売上アップの予測額を合算し、総合的な利益がコストを上回る決済代行サービスを選択することが、企業の利益を最大化する道筋となります。

まとめ

決済代行とは、事業者と決済機関の間に立ち、煩雑な契約手続きや入金管理、システム連携を一手に引き受けることで、企業のビジネスを強力に支援する仕組みです。特にBtoB市場において、手作業に依存していた請求業務や消込作業を自動化し、未回収リスクを軽減する効果は非常に大きく、多くの企業がバックオフィス業務の改革に向けて導入を進めています。導入を成功させるためには、単なる手数料の比較にとどまらず、自社の課題を解決できるBPO機能などの付加価値や、信頼できるサポート体制を備えた最適なパートナーを選ぶことが重要です。

株式会社電算システム(DSK)では、多様な決済手段を一括導入できるシステムはもちろんのこと、払込票の作成から発送、代金回収までをトータルでサポートする高品質なBPOサービスを提供しています。複雑な決済・収納業務のアウトソーシングを通じて、貴社の業務効率化とビジネスの成長を強力にバックアップいたします。決済業務に関するお悩みや、具体的な導入のご相談がございましたら、ぜひ株式会社電算システムの決済・収納サービスをご覧いただき、お気軽にお問い合わせください。