コンビニ決済の手数料相場や負担者は誰か、導入メリットや他決済との比較、代行業者の選び方まで解説します。クレカを持たない層へのリーチや回収率向上など、導入時の注意点も網羅しています。コンビニ決済を検討中の事業者は必見の内容です。

日本国内では依然として現金決済のニーズが根強く、クレジットカード情報の入力をためらう層や若年層にとって、身近な店舗で支払えるコンビニ決済は極めて信頼性の高い支払い手段となります。

この決済手段を導入することは、単なる支払い口の追加に留まらず、新規顧客の獲得において極めて大きな役割を果たします。

この記事では、コンビニ決済の手数料の具体的な内訳や相場はもちろん、事業者と購入者のどちらが費用を負担すべきかという運用面のポイントまで深掘りして解説します。

コンビニ決済とは

コンビニ決済は、消費者が全国のコンビニエンスストア店頭で24時間いつでも代金を支払える仕組みを指します。

現金主義のユーザーにとって、オンライン上でクレジットカード番号を入力することなく、身近な場所で支払える安心感は大きな魅力です。

まずはその基本的な仕組みと、他の決済手段との決定的な違いについて理解を深めていきましょう。

コンビニ決済の仕組み

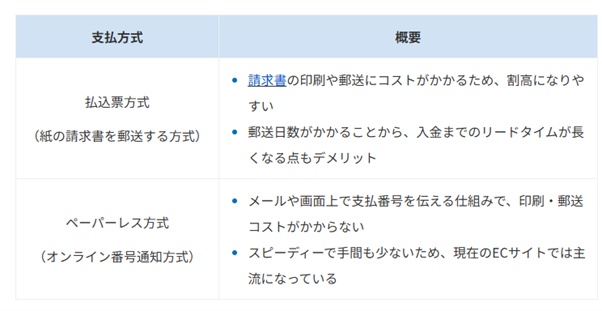

コンビニ決済の運用には、「払込票方式」と「ペーパーレス方式」の2つの形態が存在します。払込票方式は、商品に同梱または別送されるハガキや封書をレジに提示して支払う形態です。対してペーパーレス方式は、紙を使わない決済形態であり、さらに2つのパターンに分類されます。

1つは、購入後に発行される受付番号を店内のマルチメディア端末(Loppiなど)に入力し、発券されたレシートをレジに提示する番号入力方式です。そしてもう1つ、専用の「電子バーコード」を画面にスマートフォンに表示させる電子バーコード方式があります。これは、利用者がスマートフォンの画面に表示されたバーコードをレジで直接スキャンしてもらうだけで支払いが完了する仕組みです。

どちらの方式も、決済代行業者が店舗と事業者の間に入って情報を一元管理することで、安全かつ迅速な入金照会を実現する仕組みが整っています。

他の決済手段との違い

クレジットカード決済や銀行振込と比較すると、コンビニ決済は「支払いやすさ」と「入金確認の確実性」に強みがあります。クレジットカードを持っていない若年層や、セキュリティ面からカード利用を避ける層でも、コンビニであれば現金で支払うことが可能です。

また、銀行振込のように「振込人名が注文者名と一致せず、入金確認に時間がかかる」といった突合作業の煩わしさもありません。

| 比較項目 | コンビニ決済 | クレジットカード | 銀行振込 |

|---|---|---|---|

|

主な利用者層 |

全世代・現金派 |

カード保有者 |

法人・高額購入者 |

|

支払いのタイミング |

前払い(注文後) |

即時決済 |

前払い(注文後) |

|

入金通知 |

翌営業日 |

即時 |

遅い(銀行営業日に依存) |

|

セキュリティ |

非常に高い(カード不要) |

非対面のリスクあり |

高い |

コンビニ決済にかかる手数料の相場

コンビニ決済の導入において最も重要な指標がコスト構造です。手数料は一律ではなく、初期設定費用、月額固定費用、そして決済1件ごとに発生する手数料の3段階で構成されます。

ここではコンビニ決済の手数料を比較検討する上で欠かせない具体的な金額感と、業界の相場観について解説します。

【関連記事】コンビニ支払い(コンビニ決済)利用にかかる費用 | 決済のマメ知識 | 株式会社電算システム

そもそも誰が手数料を負担するのか

コンビニ決済の手数料は利用者と事業者のどちらが負担するのか、事業者が決定することができます。事業者が負担する場合と、利用者に手数料が負担する場合があります。

ユーザーの利便性を最優先し、事業者負担とするケースが多い傾向にあります。しかし、少額の商品を扱う場合や、公共料金的な性質を持つサービスでは、利用者が手数料を負担する運用も見られます。競合他社の動向や自社の利益率を鑑みて慎重に決定するとよいでしょう。

【関連記事】コンビニ決済手数料は誰が負担するの? |決済のマメ知識|株式会社電算システム

手数料の相場

コンビニ決済の手数料の相場は、決済代行会社との契約条件によって変動します。大手コンビニチェーンと直接契約するよりも、決済代行会社を介在させる方が、複数の店舗網を網羅した「ボリュームディスカウント」を享受しやすく、中小規模の事業者であってもスケールメリットを活かした低コスト導入が可能になります。また、入金管理の一元化による運用負荷の軽減など、金額面以外の導入メリットも考慮することが、長期的なコストパフォーマンスの最大化に繋がります。

他の支払い方法との手数料比較

他の決済方法と比較した場合、コンビニ決済の手数料は「定額制」になります。クレジットカードが決済金額の3%〜4%といった「定率」で計算されるのに対し、コンビニ決済は少額であっても1件100円以上のコストが発生します。

数千円以下の商品を扱う場合は、クレジットカードよりもコンビニ決済の方が手数料率が高くなる可能性があります。1万円を超えるような商品であれば、コンビニ決済の固定手数料の方が割安になる可能性があります。自社の取扱商品の単価を基準にしたコンビニ決済の手数料比較が不可欠です。

【関連記事】なぜ多くの事業者がコンビニ支払い(コンビニ決済)を導入しているのか?|決済のマメ知識|株式会社電算システム

コンビニ決済導入事例(料金)

町内会や自治会、同窓会といった非営利組織の集金業務においても急速に普及し始めています。これまで主流であった「役員による戸別訪問での集金」は、共働き世帯の増加やプライバシー意識の高まりにより、不在時の再訪問コストや防犯上のリスクが大きな課題となっていました。こうした背景から、利便性の高いコンビニ収納を導入することで、徴収率の向上と事務負担の劇的な軽減を両立させた事例が注目を集めています。

コンビニ決済を導入することで、会計担当者は「誰が入金したか」を管理画面で確認するだけで済むようになり、手書きの領収書発行や現金を持って銀行へ行くといった危険な作業から解放されます

一般的に、町内会の予算は限られているため、コンビニ決済の手数料を会費に上乗せして「住民負担」とする運用も少なくありません。

コンビニ決済を導入する際の注意点

コンビニ決済の導入を検討する際は、単なるコンビニ決済の手数料を比較するだけではなく、システムの安定性やサポート体制まで含めた多角的な視点での業者選定が欠かせません。数ある代行業者の中から、自社のビジネスモデルに最も合致するパートナーを見極めるための具体的な基準について、詳しく見ていきましょう。

手数料の負担者をどちらにするか

前述の通り、手数料を事業者が持つか利用者に請求するかは、売上とブランドイメージを左右する重要な経営判断です。コンビニ決済手数料の負担者を利用者に設定する場合、最終的な決済画面で手数料が加算されるため、利用者が損をした気分になり、注文を中断する原因になることも考えられます。自社の商品や利益率を考慮し、顧客体験を損なわない設計を目指すことが賢明といえるでしょう。

【関連記事】コンビニ決済手数料は誰が負担するの?| 決済のマメ知識 | 株式会社電算システム

支払い期限切れの対応

コンビニ決済を運用する上で、欠かせないものが「支払い期限」の設定です。この期限は一律に決まっているものではなく、基本的には導入する事業者が自由に設定できる仕組みとなっています。

一度支払い期限が切れてしまった場合の対応フローです。コンビニ決済の性質上、期限が切れた受付番号や払込票はレジで読み取ることができなくなり、顧客が支払いを希望しても「事業者が新しい番号や払込票を再発行する」というプロセスが不可避となります。

コンビニ決済の取扱上限金額

法的な規制や防犯上の理由により、コンビニ店頭での支払い上限額は「30万円未満(税込)」(払込票は30万円以下)と定められています。これは全てのコンビニチェーンに共通する制限であるため、1件あたり30万円を超えるような高額な商品やサービスを扱う場合は、コンビニ決済だけでは対応しきれない事態が発生します。その場合は、クレジットカード決済や銀行振込を併用できるよう、決済メニューを多角化しておく準備が不可欠です。

代金回収後の入金サイクル

コンビニで支払われた代金が、いつ自社の口座に振り込まれるかという「入金サイクル」も重要な確認事項です。多くの決済代行業者では「月末締め・翌月末払い」や「月3回払い」などのプランがありますが、回収から入金までに一定のタイムラグが生じます。

仕入れの支払いタイミング等との兼ね合いを確認し、キャッシュフローに支障が出ないサイクルを選択することが求められます。資金計画に合わせて最適なプランを選ぶべきです。

コンビニ決済(収納)代行業者の選び方

コンビニ決済をスムーズに導入・運用できるかどうかは、パートナーとなる代行業者の選定にかかっています。単に「コンビニ決済 手数料 比較」を行って安価な業者を選ぶだけでは、システム障害やサポート不足に直面するリスクが残ります。ここでは、担当者が業者選定時にチェックすべき具体的なポイントをまとめました。

業者選定時に確認すべきポイント

まず確認すべきは、自社のECシステムや基幹システムとの「連携のしやすさ」です。代行会社が提供する管理画面が使いにくいと、日々の運用業務に支障をきたします。また、将来的に他の決済手段を追加したくなった際に、一つのシステムでまとめて管理できるかどかもう、将来の拡張性を考える上で極めて重要な要素となります。

業者選定時に確認すべきポイント

まず確認すべきは、自社のECシステムや基幹システムとの「連携のしやすさ」です。代行会社が提供する管理画面が使いにくいと、日々の運用業務に支障をきたします。また、将来的に他の決済手段を追加したくなった際に、一つのシステムでまとめて管理できるかどかもう、将来の拡張性を考える上で極めて重要な要素となります。

連携システムの確認

システム連携を実現することによって得られる最大の恩恵は、コンビニ払込票の発行準備から入金後の消込作業に至る一連のプロセスを、劇的に簡略化できる点に集約されます。具体的には、会員管理ソフトや受注管理ソフト、あるいはECカートシステムと払込票作成ソフトを直接連携させることで、これまで手作業で行っていた払込票作成用のデータ抽出や加工の手間を完全に排除することが可能です。

さらに、顧客が支払いを完了した後の消込作業においても、システム連携は極めて強力な威力を発揮します。顧客がコンビニのレジで決済を済ませると、その情報は決済代行業者を通じて「支払い結果データ」として速やかに配信される仕組みが整っています。この配信データを事業者側のシステムへ直接取り込むことにより、数百件、数千件におよぶ入金情報であっても一括で消込処理を完結させることが可能となります。

信頼できる企業を選ぶためのチェックリスト

代行業者は大切なお金を預ける存在であるため、企業の安定性とセキュリティ体制は妥協できないポイントです。以下のチェックリストを参考に、候補となる業者を評価してみてください。

| チェック項目 | 確認内容・評価基準 |

|---|---|

|

取引実績 |

官公庁や大手企業への導入実績が豊富にあり、社会的な信頼性が担保されているか。 |

|

セキュリティ |

プライバシーマークやISMS(情報セキュリティマネジメントシステム)の取得、PCI DSSへの準拠など、個人情報の取り扱いが徹底されているか。 |

|

サポート体制 |

システムの不具合や不明点が発生した際に、電話やメールを通じて迅速かつ的確な対応を受けられる専任のサポート窓口があるか。 |

|

管理画面の操作性 |

直感的なインターフェースで操作しやすく、リアルタイムの入金状況確認や必要なデータの出力がスムーズに行えるか。 |

導入後のフォローアップ体制の重要性

コンビニ決済を稼働させて終わりではなく、その後の運用で生じる疑問や課題に伴走してくれる体制がある決済代行業者を選びましょう。例えば、新しいコンビニチェーンが追加された際や、税制改正による変更があった場合に、迅速に情報提供やシステム対応を行ってくれるパートナーこそが理想的です。電話一本で専門の担当者と連絡が取れるような、手厚いフォローアップ体制を持つ業者であれば、トラブル時の不安も最小限に抑えることができます。

選び方を誤った場合のリスク

手数料の安さだけで選定を行い、信頼性の低い業者と契約してしまった場合、システム障害による機会損失や、入金データの遅延、最悪のケースでは回収金の未払いといった深刻な事態を招く恐れがあります。

一度導入した決済システムを他社へ乗り換えるには、多大な工数とコストが必要になるため、最初の業者選定はコストパフォーマンス以上に安全性と継続性を見極めることが大切です。

【関連記事】決済・収納代行業者の選び方 | 決済のマメ知識 | 株式会社電算システム

自社に最適なコンビニ決済の導入

コンビニ決済は、ユーザーの利便性を高める、未回収リスクを軽減する強力なツールです。本記事で解説したコンビニ決済の手数料の相場や、手数料の負担者の考え方、そして比較の基準を参考に、自社にとって最適な運用プランを見極めることが大切です。

もし今、「手数料の安さ」だけで決済代行業者を選ぼうとしているなら、一度立ち止まって「導入後の現場」を想像してみてください。 手作業での入金消込など、目に見えない運用コストが業務を圧迫するリスクがあります。手数料、運用、安全性、そしてサポート体制。これらのバランスが取れた導入こそが、事業の成長を後押しする鍵となります。

もし、コンビニ収納代行の導入や見直しを検討されており、より具体的な見積もりやシミュレーションが必要でしたら、ぜひ当社 電算システム(DSK) へお気軽にお問い合わせください。長年にわたる豊富な導入実績と、万全のサポート体制で、貴社のビジネスを強力にバックアップいたします