近年、現金を持たずに支払いを行うキャッシュレス決済が急速に普及しています。「お客様から『カードは使えますか?』と聞かれることが増えた」「現金管理の手間を減らしたい」と感じている店舗オーナー様も多いのではないでしょうか。キャッシュレス決済の導入は、もはや特別なことではなく、顧客満足度や店舗運営の効率を左右する重要な要素となっています。

この記事では、キャッシュレス決済の導入を検討している店舗様に向けて、そのメリット・デメリットから具体的な導入手順、サービスの選び方までを分かりやすく解説します。

なお、電算システムでは店舗向けの対面キャッシュレス端末だけでなく、ECサイト向けのオンライン決済や、毎月の継続集金を自動化する口座振替など、事業形態に合わせた総合的な決済インフラを一括でご提供可能です。

なぜ今、店舗にキャッシュレス導入が必要なのか?

キャッシュレス決済の導入は、単に支払い方法を増やすというだけではありません。社会全体の動向や顧客のニーズを捉え、店舗の競争力を高めるための重要な経営戦略です。まずは、なぜ今キャッシュレス導入が求められているのか、その背景を見ていきましょう。

キャッシュレス決済の現状と今後の動向

経済産業省の調査によると、日本国内のキャッシュレス決済比率は年々上昇しており、2022年には36.0%に達しました。政府は2025年までにこの比率を4割程度にすることを目指しており、今後もキャッシュレス化の流れは加速していくと予測されています。この流れに乗り遅れることは、多くのお客様を逃す「機会損失」につながる可能性があります。

| 年 | キャッシュレス決済比率 |

|---|---|

| 2018年 | 24.1% |

| 2019年 | 26.8% |

| 2020年 | 29.7% |

| 2021年 | 32.5% |

| 2022年 | 36.0% |

顧客の支払いニーズの変化

スマートフォンの普及に伴い、消費者の支払い方法も多様化しています。特に若年層を中心に、現金を持ち歩かず、スマートフォンやカード一枚で買い物を済ませたいというニーズが高まっています。お客様が希望する決済方法がない場合、購入を諦めてしまうケースも少なくありません。多様な決済手段を用意することは、顧客満足度の向上と販売機会の確保に直結します。

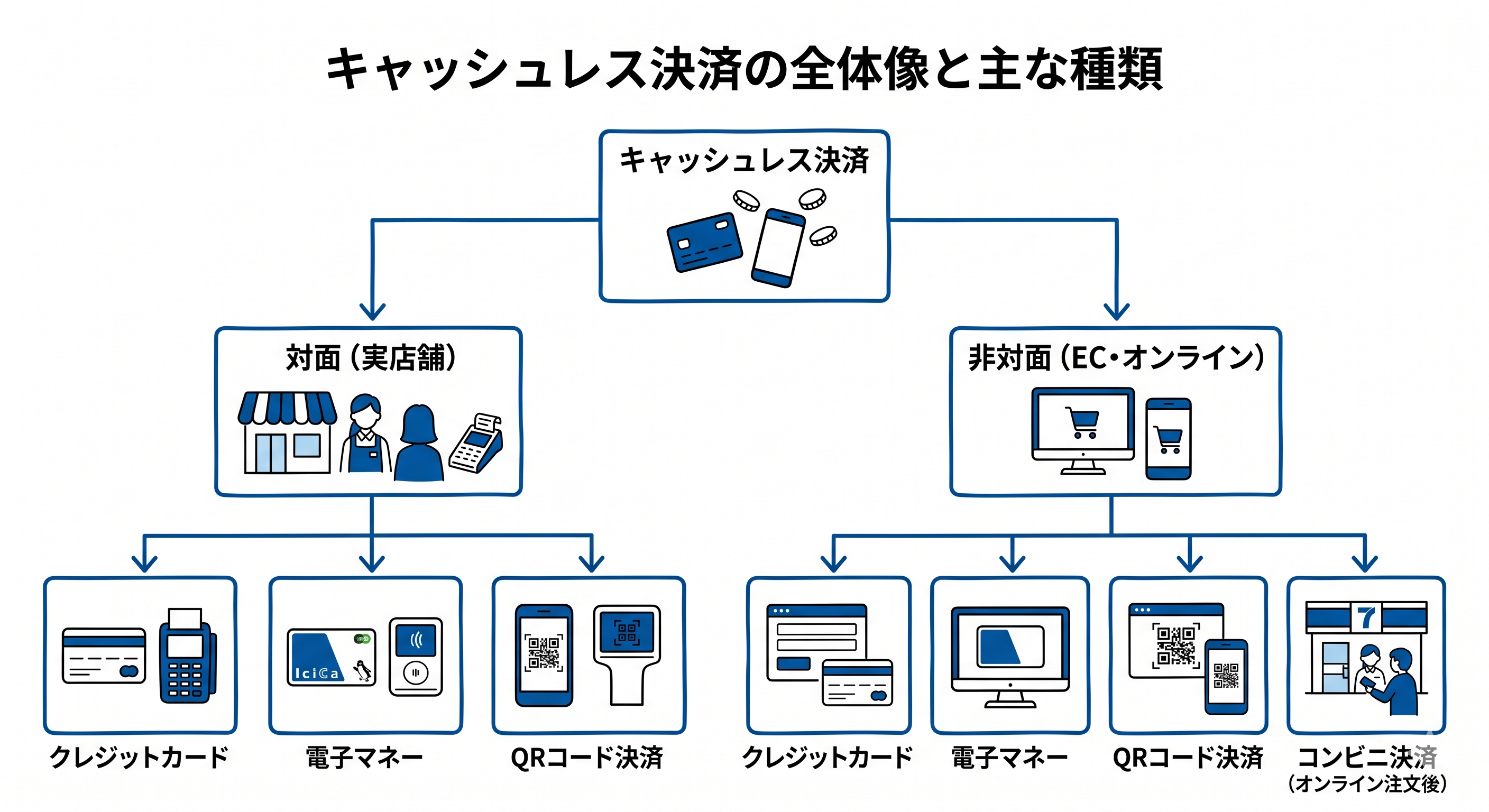

キャッシュレス決済とは?知っておきたい基本知識

キャッシュレス決済とは、現金(紙幣や硬貨)を使わずに、クレジットカードや電子マネー、スマートフォンアプリなどを利用して支払いを行う方法の総称です。主に「対面(実店舗)」と「非対面(インターネット上)」に大別され、決済に用いる技術やセキュリティ要件が異なります。

電子マネー決済

電子マネーは、事前にチャージした金額(前払い方式/プリペイド)や、クレジットカードと紐づけた後払い方式(ポストペイ)で支払いを行います。代表的なものに、交通系ICカード(Suica, PASMOなど)や、流通系(WAON, nanacoなど)があります。専用端末にカードやスマートフォンをかざすだけでスピーディーに決済が完了するため、レジの混雑緩和に効果的です。少額決済が中心となるコンビニエンスストアや飲食店などで特に利用されています。

QRコード決済

QRコード決済は、利用者のスマートフォンアプリに表示されたQRコードやバーコードを店舗側が読み取るか、店舗が提示したQRコードを利用者が読み取ることで支払いを行います。代表的なサービスにはPayPay、楽天ペイ、d払いなどがあります。導入コストが比較的安く、専用の決済端末が不要な場合もあるため、小規模な店舗でも手軽に導入しやすいのが特徴です。各社が実施するキャンペーンによる集客効果も期待できます。

店舗がキャッシュレス決済を導入する5つのメリット

キャッシュレス決済の導入は、店舗にとって多くのメリットをもたらします。売上の向上から業務の効率化まで、具体的なメリットを5つご紹介します。

販売機会の損失を防ぎ売上が向上する

「現金の手持ちがない」という理由で購入を諦めてしまうお客様は少なくありません。クレジットカードや電子マネーなど多様な決済手段を用意することで、このような販売機会の損失を防ぐことができます。特に高額な商品を扱う店舗では、クレジットカード決済の有無が売上に大きく影響します。

精度、実店舗と同時にECサイトを運営される事業者様であれば、クレジットカードと並んでニーズの高いコンビニ決済を網羅しておくことがカゴ落ち対策のセオリーです。コンビニ決済の仕組みや導入メリットについては、以下の記事『コンビニ収納代行とは?仕組みや導入メリット・選び方を徹底解説』を参考にしてください。

コンビニ収納代行とは?仕組みや導入メリット・選び方を徹底解説

現金管理の業務が効率化される

現金の取り扱いは、日々のレジ締め作業や売上金の集計、銀行への入金など、多くの時間と手間を要します。また、釣り銭の渡し間違いといったヒューマンエラーのリスクも伴います。キャッシュレス決済を導入すれば、これらの現金管理業務が大幅に削減され、スタッフは接客など他の重要な業務に集中できるようになります。

もし店舗運営だけでなく、定期購入やスクール、会費などのビジネスも展開されている場合は、毎月の集金業務を自動化する口座振替の導入も極めて有効です。口座振替によるバックオフィスの劇的な効率化の仕組みは、以下の記事『口座振替とは?仕組みやメリット・デメリットをわかりやすく解説』をご確認ください。

口座振替とは?導入のメリット・デメリットや仕組みを詳しく解説

顧客単価がアップしやすい

現金払いに比べて、クレジットカード決済は手持ちの現金を気にする必要がないため、お客様は高額な商品や追加のオプションを気軽に購入しやすくなります。結果として、顧客一人あたりの購入金額(顧客単価)が上昇する傾向があります。これは店舗の売上増加に直接貢献する大きなメリットです。

インバウンド需要に対応できる

日本を訪れる外国人観光客の多くは、自国で使い慣れたクレジットカードでの支払いを好みます。キャッシュレス決済、特に主要な国際ブランドのクレジットカードに対応することは、増加するインバウンド需要を取り込むために不可欠です。免税対応と併せて導入することで、大きなビジネスチャンスが生まれます。

衛生的でスムーズな会計が実現する

現金に直接触れる必要がないキャッシュレス決済は、衛生的な観点からも注目されています。特に飲食店などでは、お客様とスタッフ双方にとって安心感につながります。また、支払いにかかる時間が短縮されるため、レジの混雑が緩和され、顧客満足度の向上にも貢献します。

なお、店舗でのスムーズな購買体験の重要性や、それを実現するための決済API連携などの技術的なメリットについては、以下の記事『API型決済とは?仕組みやメリット・デメリット、導入手順を徹底解説』でも解説しています。

API型決済とは?仕組みやメリット・デメリット、導入手順を徹底解説

店舗が知るべきキャッシュレス導入のデメリットと対策

多くのメリットがある一方で、キャッシュレス決済の導入にはいくつかのデメリットも存在します。事前に理解し、対策を講じることが重要です。

決済手数料などのコストが発生する

キャッシュレス決済を導入すると、売上の一部が決済手数料として差し引かれます。手数料率は決済ブランドや決済代行会社によって異なりますが、一般的に2%〜4%程度です。その他、決済端末の導入費用や月額の固定費がかかる場合もあります。これらのコストは、売上向上のメリットと比較して慎重に検討する必要があります。

現金化までに時間がかかる場合がある

キャッシュレス決済による売上は、即座に現金として入金されるわけではありません。決済代行会社が定める入金サイクル(月に1回や2回など)に従って、指定の銀行口座に振り込まれます。そのため、現金払いに比べてキャッシュフローが悪化する可能性があります。入金サイクルが短いサービスを選ぶなど、資金繰りに影響が出ないような対策が必要です。

導入に手間と時間がかかる

キャッシュレス決済を導入するには、決済代行会社を選び、申し込み手続きを行い、審査を受ける必要があります。申し込みから実際に利用できるようになるまでには、数週間から1ヶ月程度かかることもあります。また、スタッフへの操作方法のトレーニングも必要になるため、計画的に準備を進めることが大切です。

例えば、紙の申込書(依頼書)ベースで手続きを行うシステムの場合、書類の郵送や不備による差し戻しでさらに導入が遅れるリスクがあります。口座情報の登録などにおける紙とWEBの手続きスピードの違いについては、以下の記事『口座振替依頼書の正しい書き方・訂正方法を項目別に解説』が参考になります。

停電や通信障害時に利用できない

キャッシュレス決済システムの多くは、電力とインターネット回線を利用しています。そのため、停電が発生したり、通信障害が起きたりすると、決済ができなくなるリスクがあります。万が一の事態に備えて、現金払いや他の決済手段で対応できるよう準備しておくことが望ましいです。

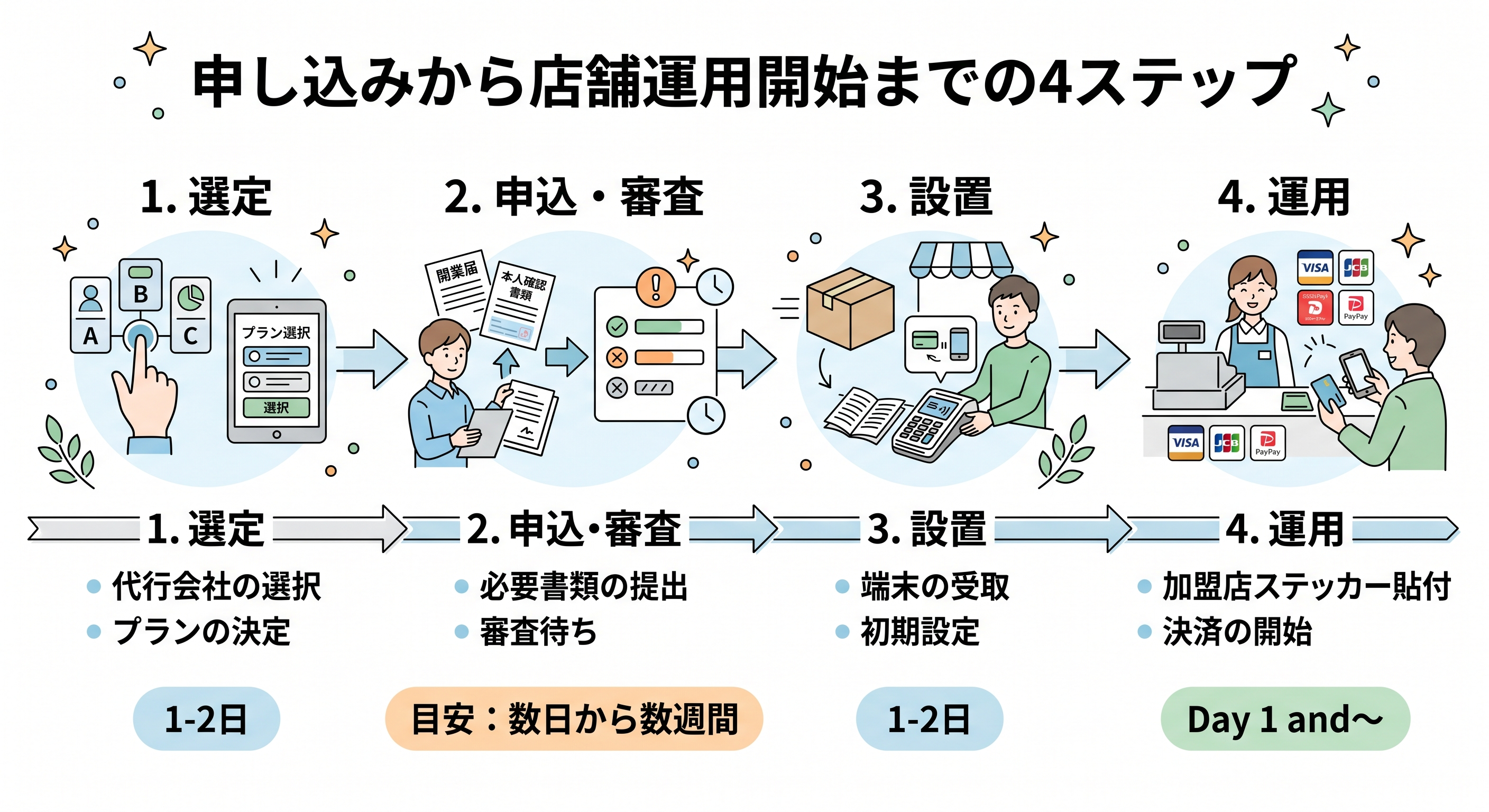

キャッシュレス決済の導入方法を4ステップで解説

実際に店舗へキャッシュレス決済を導入する際の流れは、どのサービスを選ぶかによって多少異なりますが、おおむね以下の4つのステップで進みます。

手順1:決済代行会社を選ぶ

まずは、自店の業種や規模、客層に合った決済代行会社を選びます。決済代行会社とは、クレジットカード会社や電子マネー事業者など、複数の決済機関との契約や精算を一本化してくれる会社です。各社の手数料、対応ブランド、入金サイクルなどを比較検討し、最適な一社を選びましょう。

手順2:必要書類を準備し申し込む

導入したい決済代行会社が決まったら、公式ウェブサイトなどから申し込みを行います。申し込みには、法人の場合は登記簿謄本、個人事業主の場合は開業届や本人確認書類などが必要です。また、店舗の実在を確認するための店舗内外の写真や、取り扱い商材の情報を求められることもあります。

手順3:審査を受ける

申し込みが完了すると、決済代行会社および各決済機関による加盟店審査が行われます。審査では、事業内容や取り扱い商材が法律や公序良俗に反していないかなどが確認されます。業種によっては審査が通りにくい場合もあるため、事前に確認しておくと良いでしょう。審査期間は数日から数週間程度が目安です。

近年では、対面店舗だけでなく「自治会や町内会」といった非営利組織でも、現金の集金負担を減らすためにキャッシュレスや口座振替を導入する動きが活発化しています。自治会のような特殊な組織での集金自動化のポイントについては、以下の記事『町内会費の集金業務を劇的に楽にする方法!代行サービスやコンビニ決済の選び方』でもご紹介しています。

町内会費の集金業務を劇的に楽にする方法!代行サービスやコンビニ決済の選び方

手順4:決済端末を設置し利用を開始する

審査に通過すると、決済代行会社から決済端末が送られてきます。端末が届いたら、説明書に従って設置と初期設定を行います。設定が完了し、店舗に加盟店ステッカーなどを掲示すれば、キャッシュレス決済の受付を開始できます。操作方法について、事前にスタッフ全員で確認しておきましょう。

失敗しない!決済代行会社の選び方と比較ポイント

数ある決済代行会社の中から自店に最適なサービスを選ぶためには、いくつかの重要な比較ポイントがあります。後悔しないために、以下の4つのポイントを必ず確認しましょう。

対応している決済ブランドを確認する

お客様が利用したい決済ブランドに対応していなければ意味がありません。クレジットカードの主要国際ブランド(Visa, Mastercard, JCBなど)はもちろん、Suicaなどの交通系電子マネーや、PayPay、楽天ペイといった主要なQRコード決済に幅広く対応しているかを確認しましょう。特に、自店の客層がよく利用するであろうブランドを予測することが重要です。

例えば、若年層の顧客が多い店舗やECを併設している場合は、スマホ一台で支払いが完結する最新のやり方を網羅しておくことが不可欠です。エンドユーザーにとっての利便性や決済方法の手順については、以下の記事『コンビニ決済のやり方とは?コンビニ決済の仕組みやメリットを解説!』でも触れています。

コンビニ決済のやり方とは?コンビニ決済の仕組みやメリットを解説!

導入費用と決済手数料を比較する

コストはサービス選定における重要な要素です。初期費用として決済端末代が無料のサービスもあれば、数万円かかるサービスもあります。また、最も重要なのが決済手数料です。手数料は売上に直接影響するため、0.1%の違いも軽視できません。月額固定費の有無と合わせて、トータルコストで比較検討することが大切です。

| 比較項目 | A社 | B社 | C社 |

|---|---|---|---|

| 初期費用 | 0円 | 19,800円 | 0円 |

| 決済手数料 | 3.24%~ | 2.95%~ | 3.25%~ |

| 月額費用 | 0円 | 0円 | 4,980円(条件付きで0円) |

| 対応ブランド数 | 多い | 標準 | 多い |

※上記は一例です。実際の料金は各社にご確認ください。

入金サイクルと振込手数料を調べる

売上の入金サイクルは、店舗の資金繰りに直結します。月に1回の入金では厳しい場合は、月2回や、最短で翌日入金といったサービスを選ぶと良いでしょう。ただし、入金サイクルが短いサービスは手数料が割高になる傾向があります。また、入金の都度、振込手数料がかかるかどうかも忘れずに確認しましょう。

サポート体制が充実しているか確認する

決済端末の故障や操作方法が分からないなど、トラブルは予期せぬ時に起こるものです。休日や夜間でも対応してくれる電話サポート窓口があるか、メールだけでなくチャットでの問い合わせが可能かなど、サポート体制の充実度も重要な選定基準です。導入時だけでなく、運用開始後も安心して利用できるサービスを選びましょう。

まとめ

この記事の要点をまとめます。

-

キャッシュレス決済の導入は、お客様の利便性を高め、販売機会の損失を防ぐだけでなく、店舗運営の効率化にも大きく貢献します。

-

導入にはコストや手間がかかるといった側面もありますが、それを上回る多くのメリットが期待できます。

キャッシュレス決済の導入は、お客様の利便性を高め、販売機会の損失を防ぐだけでなく、店舗運営の効率化にも大きく貢献します。導入にはコストや手間がかかるといった側面もありますが、それを上回る多くのメリットが期待できます。この記事で紹介したポイントを参考に、ぜひ自店に最適なキャッシュレス決済の導入を検討してみてください。

株式会社電算システム(DSK)では、民間企業として日本で初めてコンビニ収納代行を開始した総合決済プロバイダーのパイオニアとして、長年にわたり多様な業種・業態の決済インフラを支えてきました。

当社の最大の強みは、実店舗向けの対面キャッシュレス端末(クレジットカード・電子マネー・QRコード決済対応)のご提供だけに留まらず、ECサイト向けのオンライン決済、スクールや家賃回収のための口座振替、さらには紙の請求書を発行・郵送代行するBPOサービスにいたるまで、事業者様のあらゆる「集金・決済・バックオフィス業務」をワンストップで一元管理できる点にあります。

「店舗だけでなくオンラインでの販売も同時に始めたい」「決済と同時に、毎月の請求事務の手間を一掃したい」など、部分的なシステム導入を超えたビジネス全体の効率化・DX化をご検討の際は、ぜひ電算システム(DSK)へお気軽にご相談ください。