「今月も入金確認に追われた」「また未回収が出てしまった」――そんな悩みを抱える経営者や経理担当者に向けて、口座振替の仕組みや導入手順をわかりやすく解説します。

この記事を読むことで、自社に合った決済代行会社の選び方が理解でき、集金業務の手間と未回収リスクを大幅に減らすための具体的な一歩が踏み出せます。

口座振替とは?基本的な仕組みと振込との違い

口座振替の基本的な概念について整理していきます。口座振替とは、顧客の銀行口座から事業者が指定した期日に自動で代金を引き落とす決済手段のことです。主に月額課金のサービスや家賃の支払いなどで利用されることが多い仕組みと言えます。

ここでは、具体的なプロセスや従来の振り込み手段との違いについて詳しく見ていきましょう。

| 項目 | 口座振替 | 口座振込 |

|---|---|---|

| 支払いのアクション | 自動で引き落とされる | 顧客が毎回手続きを行う |

| 手数料の負担 | 事業者が負担することが多い | 顧客が負担することが多い |

| 未回収リスク | 払い忘れを防げる | 支払い忘れにより発生しやすい |

| 業務の手間 | 事前登録後はほぼ自動化される | 毎月の入金確認と消込作業が必要 |

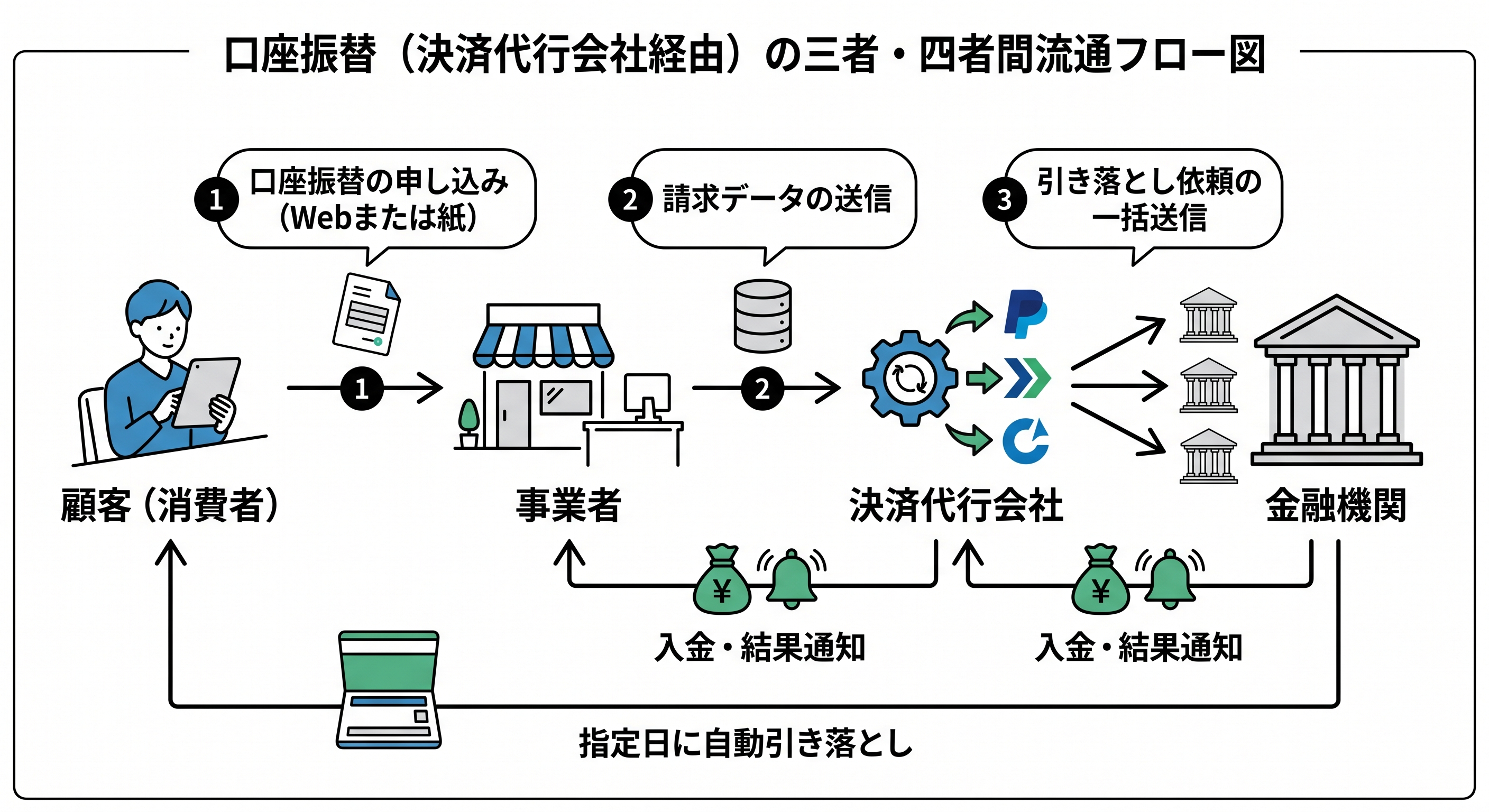

口座振替の仕組み

口座振替は、顧客と事業者、そして金融機関の間で情報のやり取りを行うことによって成立するシステムです。はじめに、顧客が自身の口座情報を事業者に登録し、引き落としの許可を出します。登録内容の確認・審査が完了した後、事業者は毎月の請求金額のデータを金融機関に送信します。

その情報をもとに、指定された引き落とし日に顧客の口座から自動的に資金が移動する流れとなります。多くの場合は決済代行会社を間に挟むことで、複数の金融機関とのデータのやり取りを一括で管理できるというメリットが得られます。

口座振込との違い

口座振込は、顧客自身がATMやインターネットバンキングを操作して、事業者の口座へ代金を送金する方法です。この場合、毎月の支払いアクションを顧客が自ら行う必要があるため、うっかり忘れてしまうリスクが伴います。

また、事業者側としても、誰からいくら入金されたかを毎回通帳やデータで確認し、手作業で消込を行わなければなりません。一方で口座振替であれば、一度登録を済ませるだけで毎月自動的に処理されるため、双方にとって大きな負担軽減につながると考えられます。

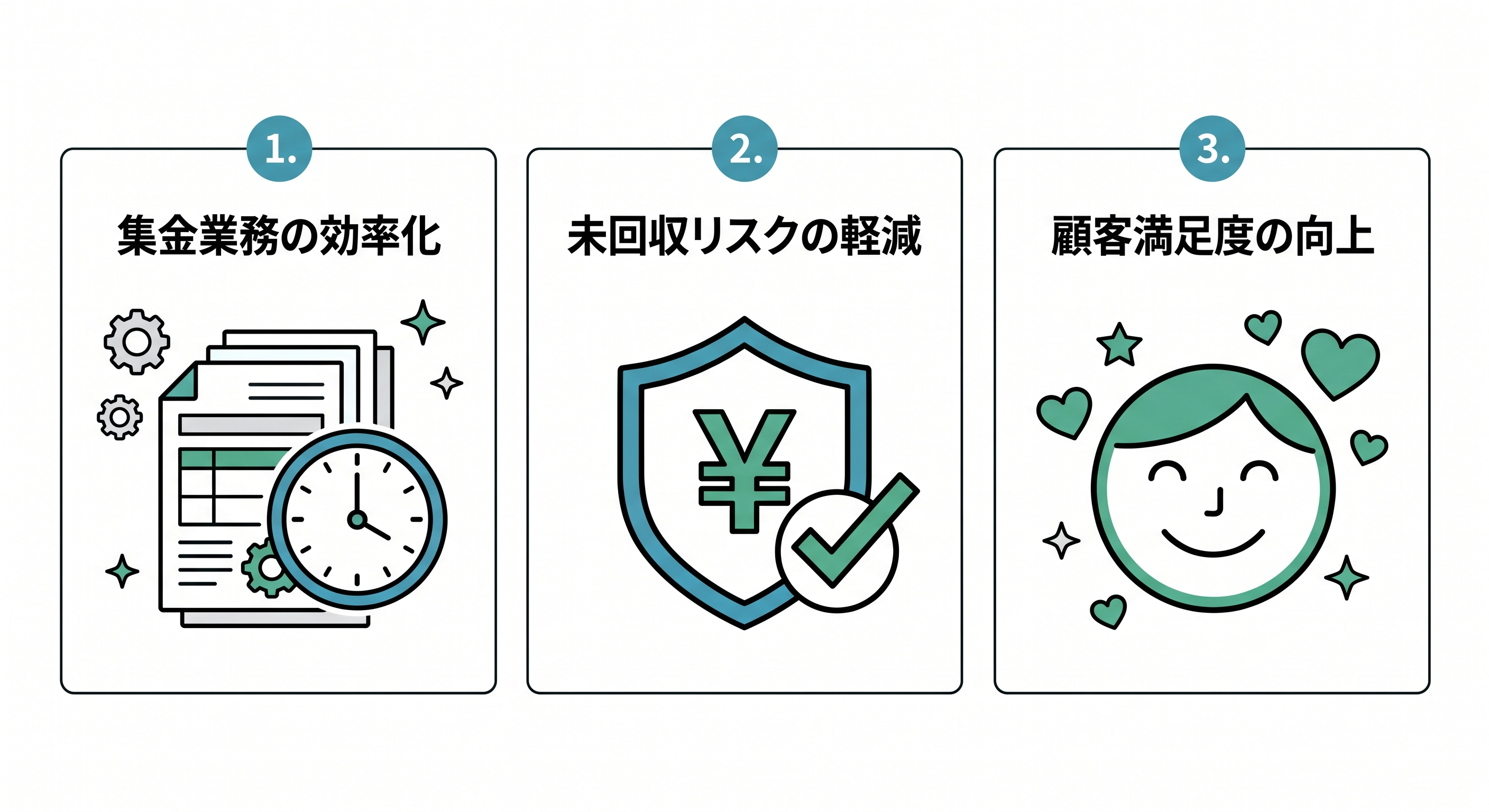

事業者が口座振替を導入する3つのメリット

事業の運営において、決済手段を自動化することには多くの利点が存在します。単に集金の手間を省くだけではなく、経営の安定化や顧客との良好な関係構築にも寄与する仕組みです。ここでは、事業者が口座振替を導入することで得られる具体的なメリットについて解説していきます。

| メリットの項目 | 概要 | 事業者への影響 |

|---|---|---|

| 集金業務の効率化 | 請求書の作成や消込作業を自動化できる | 経理担当者の負担が減り、他の業務に時間を充てられる |

| 未回収リスクの軽減 | 支払い忘れによる代金のとりはぐれを防げる | 安定したキャッシュフローを実現しやすくなる |

| 顧客満足度の向上 | 毎月の振り込み手続きをなくすことができる | サービスの継続利用を促すことにつながる |

毎月の請求と集金業務を大幅に効率化できる

口座振替を導入する大きな理由の一つは、経理担当者の業務負担を劇的に減らせることです。振込による集金の場合、毎月請求書を発行して郵送し、入金日には口座の履歴と顧客名簿を照らし合わせるという煩雑な作業が発生します。

入金額が間違っていたり、名義が異なっていたりすると、その確認に多くの時間を割かなければなりません。口座振替を利用すれば、事前に請求データを送るだけで決まった日に一括で入金されるため、このような確認作業から解放されると言えます。

代金の未回収リスクを未然に防げる

サービスの提供において、代金が回収できない状態は経営の安定を揺るがす課題となります。顧客に悪意がなくても、仕事が忙しくて銀行に行く時間がなかったり、単に支払いを忘れてしまったりするケースは少なくありません。

口座振替であれば、口座に資金さえあれば自動的に引き落としが実行されるため、人的なミスによる未払いを大幅に減らすことができます。結果として、督促の連絡を入れるという精神的な負担も軽減されることにつながります。

利用者側の支払い忘れや手間をなくせる

決済の自動化は、サービスを利用する顧客側にも大きな恩恵をもたらします。毎月決まった日にATMに並んだり、インターネットバンキングにログインして振込先を入力したりする作業は、顧客にとって面倒な手続きとなります。

口座振替を一度設定してしまえば、以降は何も意識せずに支払いが行われるため、ストレスを感じさせません。顧客がサービスを継続して利用するかどうかは、このような利便性の高さにも左右されると考えられます。

事業者が注意すべき口座振替のデメリット

便利なシステムである一方で、導入に際してはいくつかの注意点も存在します。導入を進める前に懸念事項を把握しておくことで、後々のトラブルを防ぐことが可能です。ここでは、事業者が事前に理解しておくべきデメリットとその対策について詳しく見ていきましょう。

| デメリットの項目 | 内容の詳細 | 対策や検討すべきポイント |

|---|---|---|

| コストの発生 | 初期費用や月額基本料、決済手数料がかかる | 業務効率化によって削減できる人件費と比較検討する |

| 導入期間の長さ | 審査やシステム連携に一定の期間を要する | サービス開始の時期から逆算して早めに手続きを始める |

| 引き落としの失敗 | 口座の残高不足で引き落とせないケースがある | 再請求のルールや別の支払い方法をあらかじめ決めておく |

初期費用や決済手数料などのコストがかかる

口座振替を利用するためには、システムを導入するための初期費用や、毎月のシステム利用料が必要です。さらに、引き落としが1件成功するごとに数十円から数百円程度の手数料が発生するのが一般的と言えます。

これまで振込手数料を顧客負担としていた場合、これらの費用は事業者にとって新たなコストとなります。しかし、人件費の削減効果や未回収リスクの減少といったメリットを金額に換算し、総合的に判断することが重要となります。

導入までに数ヶ月程度の期間を要する場合がある

口座振替の仕組みを利用するためには、各金融機関や決済代行会社の審査を通過しなければなりません。申し込みをしてから実際に引き落としが開始できるようになるまでには、おおよそ2ヶ月から3ヶ月ほどの期間がかかることが多いです。

とくにWeb上で手続きを完結させるシステムを導入する場合は、自社のサイトと決済システムを連携するための開発期間も必要になるケースがあります。事業の開始に合わせて利用したい場合は、余裕を持ったスケジュールを組むことが求められます。

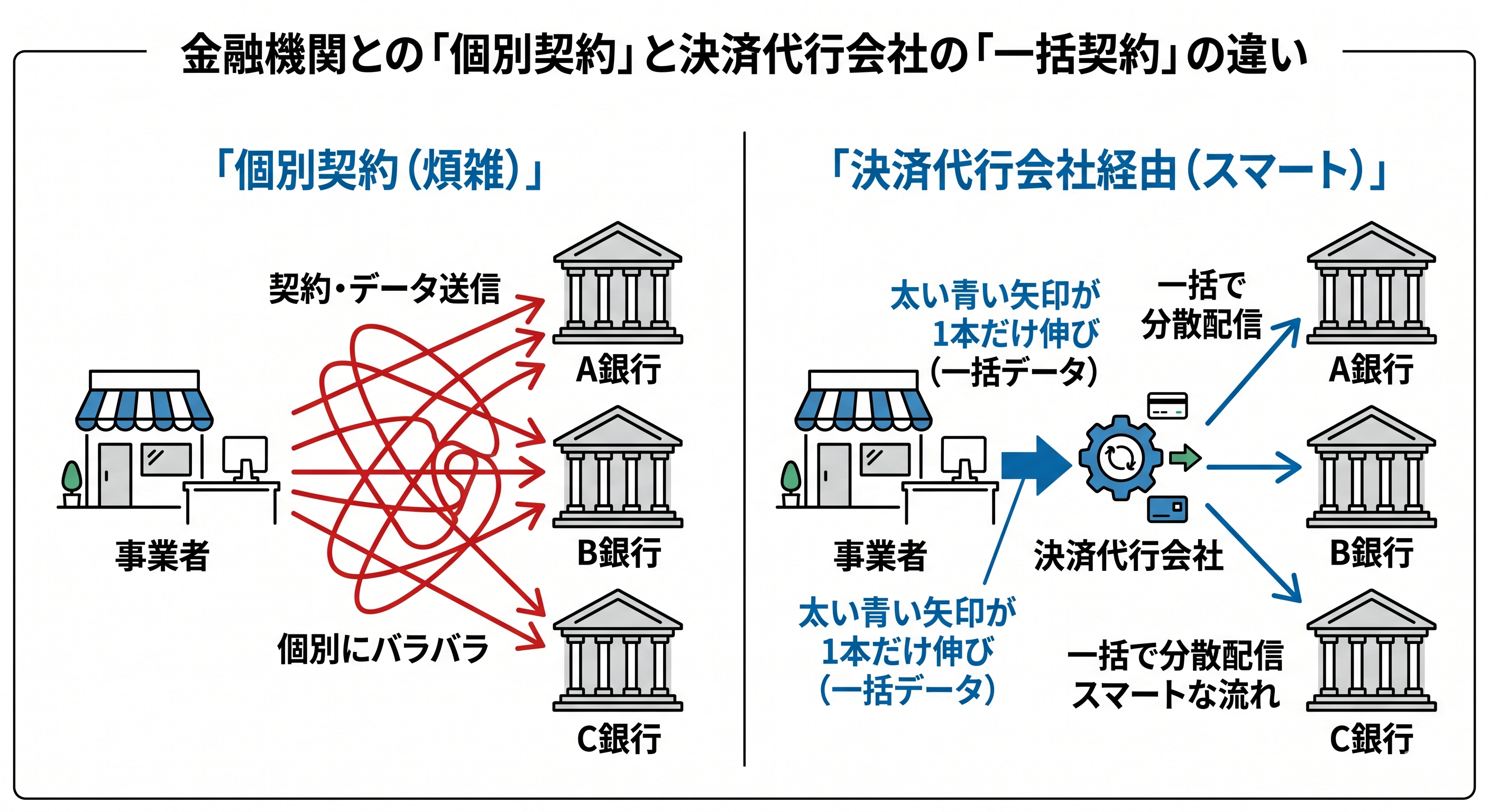

口座振替を導入する2つの方法

口座振替を始めるにあたっては、誰と契約を結ぶかによって手続きの進め方が大きく変わります。自社のリソースや顧客の利用する銀行の傾向に合わせて、最適な方法を選ぶ必要があります。ここでは、主に利用されている二つの契約形態について解説していきます。

| 契約方法 | 概要 | 手間とコストの傾向 |

|---|---|---|

| 個別契約 | 各金融機関と直接契約を結ぶ方法 | 事務手続きの負担は大きいが、手数料を抑えやすい場合がある |

| 一括契約 | 決済代行会社を介して複数の金融機関を利用する方法 | 契約窓口が一本化され手間は省けるが、代行手数料がかかる |

金融機関と直接契約する方法

一つ目は、顧客古くから口座を持っている銀行や信用金庫と事業者が直接契約を結ぶ方法です。この方法を選ぶと、金融機関ごとに異なる契約書を交わし、それぞれ別々のシステムを使って請求データを送信することになります。

特定の地方銀行しか利用しない地域密着型のビジネスであれば対応可能かもしれませんが、顧客の利用する金融機関が多岐にわたる場合は現実的ではありません。事務手続きの負担が非常に大きくなるため、現在では限られたケースでのみ採用されることが多いと言えます。

決済代行会社を利用する方法

二つ目は、多数の金融機関と提携している決済代行会社と契約を結ぶ方法です。事業者は決済代行会社1社と契約するだけで、全国の都市銀行や地方銀行、ネット銀行などでの口座振替を一括で利用できるようになります。

毎月の請求データも代行会社に一度送信するだけで済むため、経理業務が劇的に簡略化されます。システム利用料や代行手数料はかかりますが、業務効率を優先する多くの企業がこの一括契約の方式を採用していると考えられます。

自社に合った決済代行会社を選ぶ際の比較ポイント

決済代行会社を利用することが決まった場合、次に直面するのはどの会社を選ぶべきかという問題です。提供されているサービスの内容は会社によって異なるため、自社の要件に合致するパートナーを見つける必要があります。ここでは、比較検討する際に重視すべきポイントについて説明します。

| 比較ポイント | 確認すべき内容 | なぜ重要なのか |

|---|---|---|

| 金融機関の対応数 | 顧客が利用する銀行を網羅しているか | 対応していない銀行があると、別の支払い手段を案内する手間が増えるため |

| コストと手数料 | 初期費用や月額料金、1件あたりの処理費用 | 長期的な事業の利益率に直接影響を与えるため |

| Web手続きの有無 | オンラインで口座登録が完結するシステムがあるか | 書類の郵送費用や記入ミスのリスクを大幅に減らせるため |

対応している金融機関の数は十分か

対応している金融機関の種類や数は会社ごとに異なります。メガバンクやゆうちょ銀行にはほとんどの会社が対応していますが、地方銀行や一部のネット銀行、信用金庫については対応状況にばらつきが見られます。

自社のターゲットとなる顧客層がどのような金融機関をメインで利用しているかを事前に分析し、それをカバーできる代行会社を選ぶことが大切です。対応できない金融機関があると、そこだけ個別に銀行振込を案内しなければならず、業務が煩雑になってしまいます。

導入コストや手数料は予算に見合っているか

決済代行会社が設定している料金体系はさまざまです。初期費用を安く抑えて月額料金を高めに設定している会社もあれば、月額料金は無料で1件あたりの引き落とし手数料が高く設定されている会社もあります。

毎月の引き落とし件数が少ない立ち上げ期と、数千件規模に成長した時期とでは、最適な料金プランが異なることになります。自社の今後の事業計画や顧客数の予測をもとに、中長期的な視点でコストシミュレーションを行うことが推奨されます。

Web口座振替に対応しているか

近年とくに重視されるようになっているのが、Web上での口座振替手続きに対応しているかどうかという点です。従来の紙の依頼書を使った手続きでは、書類の郵送に時間がかかり、記入漏れや印鑑の不備による差し戻しが頻繁に発生していました。

Web口座振替に対応したシステムであれば、顧客は自分のスマートフォンやパソコンから情報を入力するだけで即座に登録が完了します。業務のスピードアップと利便性向上の観点から、優先的に検討したい機能の一つです。

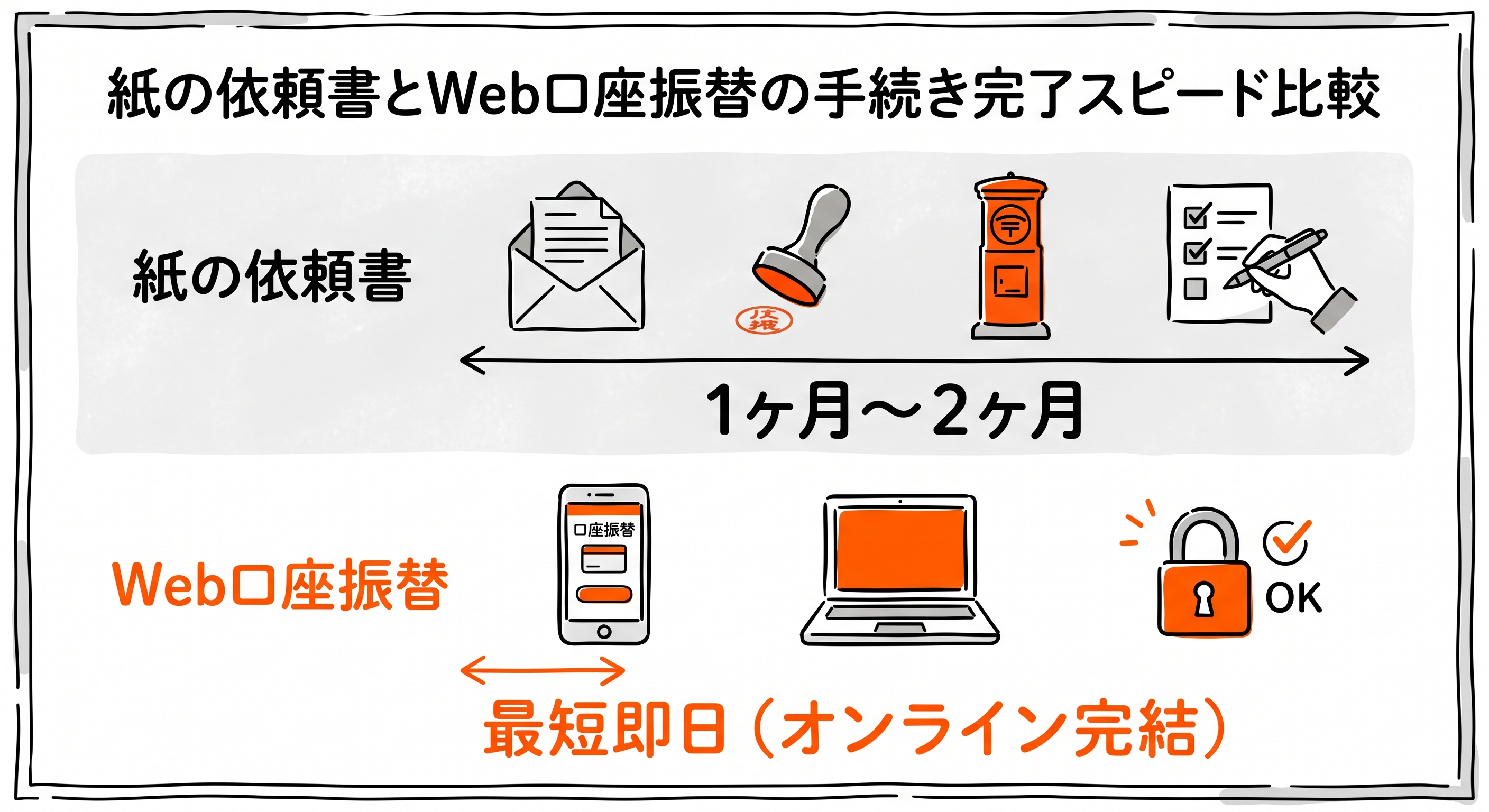

利用者が口座振替を登録する際の手続き方法

事業者がシステムを導入した後は、顧客に口座情報を登録してもらう必要があります。この際の手続き方法は、大きく分けて二つのパターンが存在します。それぞれの特徴を理解し、顧客に適切な案内ができるように準備をしておきましょう。

| 手続き方法 | 必要な作業 | 登録完了までの期間 | 注意点 |

|---|---|---|---|

| 紙の依頼書による手続き | 依頼書の記入、銀行印の捺印、ポストへの投函 | 1ヶ月から2ヶ月程度 | 印鑑相違や記入漏れによる差し戻しが発生しやすい |

| Web口座振替による手続き | スマホやパソコンでの情報入力、本人認証 | 即日 | インターネット操作に不慣れな顧客へのサポートが必要になる場合がある |

紙の口座振替依頼書による手続き

古くから広く使われているのが、紙の「口座振替依頼書」を用いた手続きです。事業者が顧客に書類を郵送するか手渡しし、顧客が必要事項を記入したうえで銀行に届け出ている印鑑を押して返送します。

届いた書類は事業者が金融機関や決済代行会社に提出し、そこで内容の確認が行われます。この一連の流れには多くの日数を要し、印鑑が不鮮明であったり間違っていたりすると、書類を顧客に再送してやり直してもらう必要があります。

Web口座振替によるオンライン手続き

専用のWebサイトを通じて登録を行う方法です。顧客は事業者が提供するURLにアクセスし、引き落としを希望する銀行を選んで口座番号などを入力します。その後、金融機関のサイトに遷移して暗証番号の入力や生体認証などを通じて本人確認が行われます。

書類のやり取りが一切発生しないため、最短でその日のうちに手続きが完了するというスピード感が特徴と言えます。また、印鑑を間違えるといった物理的なミスが起こらないため、事業者側の確認作業も大幅に軽減されます。

口座振替に関するよくある質問

口座振替の導入を検討している担当者の方から、頻繁に寄せられる疑問について整理します。細かい運用ルールをあらかじめ知っておくことで、実際にシステムを稼働させた後のトラブルを減らすことができます。

| 質問内容 | 回答の概要 | 補足事項 |

|---|---|---|

| 手数料は誰が負担するのか | 基本的には事業者が負担するケースが一般的である | 顧客に転嫁することも可能だが、サービス離れのリスクがある |

| 残高不足の対応はどうなるか | 引き落としは失敗となり、別の手段で集金する必要がある | 代行会社によっては再引き落としのオプションを用意している |

| 領収書の発行は必要か | 原則として発行の義務はない | 通帳の記帳履歴が支払い証明の代わりとして機能する |

口座振替の手数料は誰が負担するのか

引き落としにかかる手数料は、原則として事業者側が負担する仕組みとなっていることがほとんどです。決済代行会社を利用する場合、引き落としが成功した金額から手数料が差し引かれた額が事業者の口座に振り込まれる流れとなります。

規定上は顧客に手数料分を上乗せして請求することも可能ですが、毎月の支払いで顧客に余計な負担を強いることになり、サービスの解約につながる恐れがあります。そのため、必要経費として事業者が負担する方針をとるのが一般的と言えます。

残高不足で引き落としができなかった場合はどうなるか

引き落とし日に顧客の口座残高が不足していると、引き落としは実行されず「振替不能」という結果が事業者側に通知されます。この場合、顧客に連絡を取って銀行振込で支払ってもらうか、翌月の引き落とし日に2ヶ月分をまとめて請求するといった対応が必要になります。

決済代行会社によっては、数日後に自動で再引き落としをかけてくれるオプションサービスを提供しているところもあります。未払いが発生した場合のフローを事前に社内で取り決めておくことが重要となります。

まとめ:口座振替の導入で集金業務を効率化しよう

この記事の要点をまとめます。

-

口座振替は顧客の口座から自動で代金を引き落とすため未回収リスクを下げられる

-

決済代行会社を利用することで複数の金融機関との契約を一本化できる

-

Web口座振替に対応したサービスを選ぶことで書類手続きの手間を大きく削減できる

自社の業務フローに合った決済手段を慎重に選び、より生産性の高い事業運営を実現していきましょう。