本文

自社の新しい決済手段を検討している経理担当者に向けて、口座振込の仕組みを解説します。顧客から支払いを受ける際に、口座振込と口座振替のどちらが良いか迷うことはないでしょうか。この記事では、それぞれの決済手法の違いや、企業側が導入するメリットおよびデメリットをわかりやすく整理します。最後まで読んでいただくことで、自社に最適な集金業務の改善策を見つけられるようになります。

なお、電算システムでは、手動での消込工数を削減するバーチャル口座の提供はもちろん、口座振替のオンライン受付システムやコンビニ決済、さらには請求書郵送代行(BPO)にいたるまで、事業者様の集金・請求業務を劇的に効率化する総合決済ソリューションを一括でご提供可能です。

口座振込とはどのような決済手段か

ビジネスにおける基本的な決済手法として広く利用されているのが口座振込です。ここでは、口座振込の具体的な仕組みと、似たような言葉との関連性について解説します。

| 項目 | 概要 | 具体的な利用シーン |

|---|---|---|

| 決済の仕組み | 支払い側が受取側の口座へ直接資金を移動させる | 企業間の取引や通信販売の代金支払い |

| 主な取扱機関 | 銀行、信用金庫、その他の金融機関全般 | 窓口、ATM、インターネットバンキング |

| 必要な情報 | 銀行名、支店名、口座種別、口座番号、口座名義 | 請求書やウェブサイトに記載された指定情報 |

指定口座へ資金を送る方法

口座振込とは、支払う側が、商品やサービスの提供者の指定口座へ直接資金を送る決済方法です。たとえば、企業間取引において月末に請求書を受け取った買い手が、インターネットバンキングを操作して売り手の口座へ代金を送金するケースが代表的です。支払い側が能動的に手続きを行うことで取引が完了するため、受取側はお金が振り込まれるのを待つ形になります。

銀行振込と意味は同じ

ビジネスの現場では「銀行振込」という言葉もよく使われますが、口座振込と意味は同じです。どちらも金融機関のシステムを経由して指定の口座へ資金を移動させる仕組みを指しています。

たとえば、請求書に「銀行振込でお願いします」と記載されていても、「口座振込でお願いします」と記載されていても、支払い側が行う手続きに変わりはありません。日常業務においては、両者を区別せずに同じ決済手段として扱って差し支えないでしょう。

口座振込と口座振替の違いは何か

決済方法を検討する際、口座振込と並んでよく比較されるのが口座振替です。名前は似ていますが、仕組みや手続きの進め方には明確な違いがあります。

| 比較項目 | 口座振込 | 口座振替(自動引き落とし) |

|---|---|---|

| 手続きの主体 | 支払い側(顧客) | 受取側(企業・収納機関) |

| 支払いのタイミング | 支払い側の任意のタイミング | 事前に設定された指定日 |

| 手数料の負担 | 基本的に支払い側が負担 | 基本的に受取側が負担 |

支払い手続きの主体が違う

口座振込と口座振替の大きな違いは、誰が支払いのアクションを起こすかという点です。口座振込は支払い側が主体となって送金手続きを行いますが、口座振替は受取側が主体となって顧客の口座から代金を引き落とします。実際の例を挙げると、通信販売で商品を単発で購入した顧客が自らATMで代金を支払うのが口座振込です。

一方で、毎月の水道料金やサブスクリプションサービスの利用料のように、企業側が自動的に顧客の口座からお金を引き出すのが口座振替となります。つまり、顧客に手続きを任せるか、企業側でコントロールするかの違いがあります。

支払いが発生する時期が違う

支払いが行われるタイミングにも明確な違いが存在します。口座振込は、支払い期限の範囲内であれば、支払い側が好きなタイミングで手続きを行うことが可能です。

対して口座振替の場合は、「毎月25日」や「月末」といった形で、あらかじめ決められた日に自動で決済が実行されます。経理担当者が資金繰りを管理する場面を想定すると、口座振替であれば指定日に入金されることが確定しているため予測が立てやすくなります。このように、資金が動く日を誰が決めるのかという点も重要な判断基準となります。

特に、学習塾や会員制スクール、あるいは地域に根ざした自治会などの継続的な月謝・会費の回収においては、入金タイミングを一定に保つことが健全な組織運営の必須条件です。このようなコミュニティにおける集金自動化のノウハウは、以下の記事『町内会・自治会の集金を自動化・デジタル化する方法とは?メリットや注意点を解説』でも解説しています。

関連記事:町内会費の集金業務を劇的に楽にする方法!代行サービスやコンビニ決済の選び方

振込手数料の負担者が異なる

決済に伴って発生する手数料の負担者も、両者で異なるケースが一般的です。口座振込の場合、資金を送る際の手数料は支払い側が負担する商慣習が広く定着しています。一方で口座振替を利用する場合、引き落としにかかるシステム利用料や手数料は、代金を受け取る企業側が負担することがほとんどです。数百円の少額サービスを提供するケースで考えると、口座振込を指定すると顧客の手数料負担が重くなり購入を避けられる可能性があります。そのため、取り扱う商品やサービスの価格帯によって適切な決済方法を選ぶことが重要です。

関連記事:口座振替とは?導入のメリット・デメリットや仕組みを詳しく解説|決済のマメ知識|株式会社電算システム

企業が口座振込を導入するメリット

企業が代金を回収する手段として口座振込を選ぶことには、いくつかの明確な利点があります。ここでは、企業側にどのような恩恵があるのかを解説します。

| メリットの要因 | 企業側にもたらす効果 | 顧客側の心理 |

|---|---|---|

| 馴染みのある手段 | 導入にあたる説明が不要でスムーズに取引開始できる | 普段から使い慣れており抵抗感が少ない |

| 初期投資の不要 | システム開発や契約の手間がなくすぐに運用できる | 特定のアプリなどを登録する手間がない |

| 限度額の柔軟性 | 数百万〜数千万円のBtoB取引でも決済が滞らない | クレジットカードの枠を気にしなくて済む |

顧客の支払いハードルが低い

口座振込は、多くの人にとって馴染みのある決済手段であるため、顧客に支払いを依頼しやすいというメリットがあります。特別な会員登録や新しいアプリのインストールを求める必要がありません。

新規の取引先に対して請求書を発行する際も、「こちらの口座にお願いします」と伝えるだけで手続きが進みます。新しい決済サービスを導入した際によくある「使い方がわからない」といった問い合わせも発生しにくくなります。つまり、顧客の心理的な負担や手間を最小限に抑えられる決済手段であると言えます。

専用システムの導入が不要

企業側にとって、新しい仕組みを導入する際の手間やコストがかからない点も大きな魅力です。自社の法人口座さえ持っていれば、その日からすぐに決済手段として使い始めることができます。クレジットカード決済や電子マネー決済を導入する場合、決済代行会社との契約手続きや、自社サイトへのシステム連携などが必要です。口座振込であればそうした準備期間や初期費用をかけずに済むため、事業を立ち上げたばかりの企業や、スピードを重視するプロジェクトに適しています。

ただし、将来的なEC展開や事業成長を見据え、初期からシームレスな自動決済環境を組み込みたい場合は、決済代行会社のシステムとあらかじめAPI連携を行っておくアプローチが有益です。決済APIの特徴については、以下の記事『決済APIとは?仕組みや導入のメリット・方法を分かりやすく解説』で解説しています。

関連記事:API型決済とは?仕組みやメリット・デメリット、導入手順を徹底解説

高額な取引でも対応しやすい

数万円から数百万円、あるいはそれ以上の金額が動く取引において、口座振込は安定した決済手段として機能します。クレジットカードのような厳しい利用限度額の制限を受けにくいからです。企業間で業務用の大型機械を売買するような場面を想像してください。クレジットカードでは限度額を超えてしまい決済エラーになる可能性がありますが、口座振込であれば口座に資金がある限り高額な送金も問題なく行えます。顧客側にとってもカードの利用枠を気にせず支払いを進められるため、単価の高い商材を扱うビジネスにおいては有力な決済手段の一つとなります。

企業が口座振込を導入するデメリット

口座振込には導入しやすいというメリットがある一方で、運用を続ける中で直面しやすい課題も存在します。ここでは、企業が事前に把握しておくべきデメリットを解説します。

| デメリットの要因 | 企業側の業務負担・リスク | 具体的な影響 |

|---|---|---|

| 手作業の照合 | 入金データと請求データの突き合わせ作業が重い | 経理担当者の残業増加や確認ミスの発生 |

| 顧客任せの支払い | 支払い忘れや意図的な遅延が起きやすい | 督促業務の発生と資金繰りの悪化 |

| 受取側の手数料負担 | 取引条件によっては自社が手数料を負担することになる | 少額取引で利益率が大きく圧迫される |

毎月の入金消込作業が煩雑

口座振込で多数の顧客から代金を回収する場合、経理部門の入金消込作業の負荷が大きくなります。誰からいくら振り込まれたのかを、一件ずつ目視で確認する必要があるためです。

請求金額が10,000円なのに顧客が手数料を差し引いて9,500円しか振り込まなかった場合や、振込名義が会社名ではなく社長の個人名になっている場合、担当者はその都度確認の連絡を入れる必要があります。つまり、取引件数が増えるほど経理担当者の負担も比例して大きくなる構造です。

未回収リスクが発生しやすい

口座振込は支払い側が能動的に手続きを行う仕組みであるため、期日通りに入金されないリスクを常に抱えることになります。顧客が単に支払いを忘れているケースもあれば、意図的に引き延ばしているケースもあります。

実際に起こりうる状況として、月末の支払い期日を過ぎても入金が確認できず、営業担当者が顧客に電話やメールで督促を行わなければならないケースが挙げられます。これは担当者の精神的なストレスになるだけでなく、予定していた資金が入ってこないことで自社の支払いにも影響を及ぼす可能性があります。入金されるまで確実性が担保されない点は、大きな課題と言えます。

手数料負担で利益が減る

本来は支払い側が負担することの多い振込手数料ですが、取引先の力関係や契約内容によっては、受取側である企業が負担しなければならないケースもあります。この場合、利益率が圧迫されることになります。

毎月500円の少額な保守サービスを提供している取引で200円の振込手数料を自社で負担した場合、売上の半分近くが手数料で消えてしまいます。このように、少額で頻繁に発生するような取引においては、手数料の存在がビジネスモデルそのものを脅かす要因になり得ます。

口座振込のデメリットを解消する方法

ここまで解説したような消込作業の手間や未回収リスクといった課題は、外部の仕組みを上手く活用することで解決できます。ここでは、業務効率化に役立つ具体的な方法を提案します。

| 解決策 | 期待できる主な効果 | 向いている企業の傾向 |

|---|---|---|

| バーチャル口座の導入 | 振込名義の確認作業がなくなり消込が自動化される | 取引件数が多く、同姓同名や金額違いに悩む企業 |

| 決済代行サービスの利用 | 複数の決済手段を一括管理し、未回収リスクも防ぐ | 顧客層が幅広く、支払い方法の選択肢を増やしたい企業 |

バーチャル口座を活用する

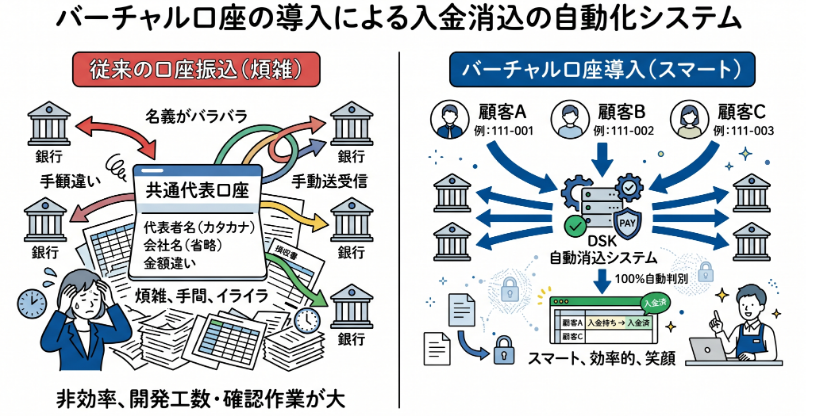

入金消込の作業負担を大きく減らす手段として、金融機関が提供しているバーチャル口座(仮想口座)の導入が挙げられます。これは、顧客一人ひとりに対して専用の振込先口座番号を割り当てる仕組みです。

具体的には、顧客Aには「口座番号0001」、顧客Bには「口座番号0002」というように別々の振込先を案内します。こうすることで、どの口座に振り込まれたかを見るだけで、誰からの入金であるかがシステム上で自動的に特定できるようになります。振込名義の入力ミスなどに悩まされにくくなり、経理の確認作業の短縮が期待できます。

決済代行サービスを導入する

未回収リスクへの対策や、複数の決済手段をまとめて管理したい場合には、決済代行サービスの導入が効果的です。専門の事業者が企業と顧客の間に入って、代金の回収業務を代行してくれます。

たとえば、BtoB向けの決済代行サービスを利用すれば、請求書の発行から代金の回収、未入金時の督促まで幅広く任せられるサービスもあります。また、サービスによっては、顧客が支払えなかった場合に代行会社が代金を保証するプランも提供されています。外部の力を借りることで、自社の社員が本来のコア業務に集中しやすい環境を整えられます。

関連記事:決済代行とは?仕組み・メリットやBtoBの効率化、選び方を解説|決済のマメ知識|株式会社電算システム

まとめ

この記事の要点をまとめます。

-

口座振込は顧客自身が指定口座へ資金を送る決済手段である

-

口座振替とは支払いの主体や発生時期などが明確に異なる

-

導入しやすい反面、消込作業や未回収リスクといった課題がある

-

バーチャル口座や決済代行サービスの活用でデメリットを解消できる

自社の業務フローや顧客層に合った決済方法を取り入れて、経理業務の効率化を進めていきましょう。

株式会社電算システム(DSK)では、民間企業として初めてコンビニ収納代行サービスを開始した総合決済プロバイダーのパイオニアとして、事業者様のあらゆる集金効率化をトータルサポートしています。

当社の強みは、利便性の高い「Web口座振替受付サービス」、クレジットカードや主要コンビニ決済、各種Pay払いなどのEC決済にいたるまで、非対面・対面の決済インフラを「すべてワンストップ」で網羅・一元管理できる点にあります。

さらに、ただ決済を自動化するだけでなく、紙の請求書・払込票の発行から印刷、封入、郵便局への投函までを丸ごとアウトソーシングできる「請求書郵送代行(BPO)」サービスも組み合わせてご提供可能です。「入金消込の残業を減らしたい」「未回収リスクを最小限に抑えたい」など、バックオフィス全体の効率化・DX化をご検討の際は、ぜひ電算システム(DSK)へお気軽にご相談ください。