毎月の請求業務で、紙の口座振替依頼書の処理や印鑑相違による差し戻し対応に疲弊していませんか。

この記事では、バックオフィス業務の効率化を目指す担当者に向けて、オンライン口座振替の仕組みを解説します。読み終わると、ペーパーレス化による集金業務の自動化手順が明確になります。結論として、オンライン口座振替はインターネット上で手続きが完結するため、従来の書面手続きにかかっていた手間を削減しやすい決済手段です。

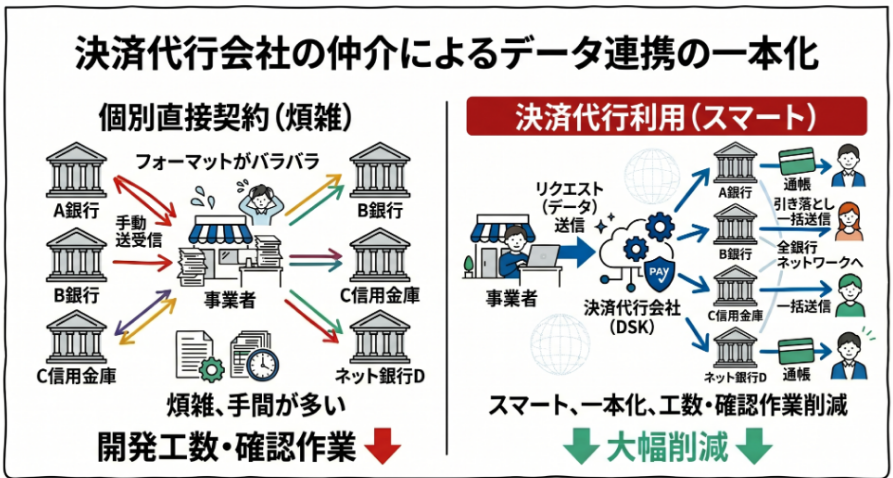

なお、電算システムでは、WEB上で口座登録が完結するオンライン口座振替(Web口座振替受付サービス)はもちろん、紙の依頼書による口座振替、コンビニ決済やクレジットカード決済にいたるまで、事業者様のあらゆる集金業務を一括で代行・サポート可能です。

オンライン口座振替とは?

オンライン口座振替は、顧客の銀行口座から毎月の料金を自動で引き落とすための登録手続きを、インターネット上で行う仕組みを指します。従来は書面のやり取りが中心でしたが、近年は多くの企業がオンライン化に移行しています。まずは、オンライン口座振替の基本的な特徴と、従来の手法との違いについて整理しましょう。

| 比較項目 | 従来の口座振替(紙) | オンライン口座振替 |

|---|---|---|

| 登録にかかる期間 | 1〜2ヶ月程度 | 最短即日 |

| 手続きの場所 | 郵送または対面 | パソコンやスマートフォン |

| 印鑑の必要性 | 銀行のお届け印が必須 | 不要(暗証番号などで認証) |

| 経理の手間 | 依頼書の確認や保管が必要 | システム上で自動管理 |

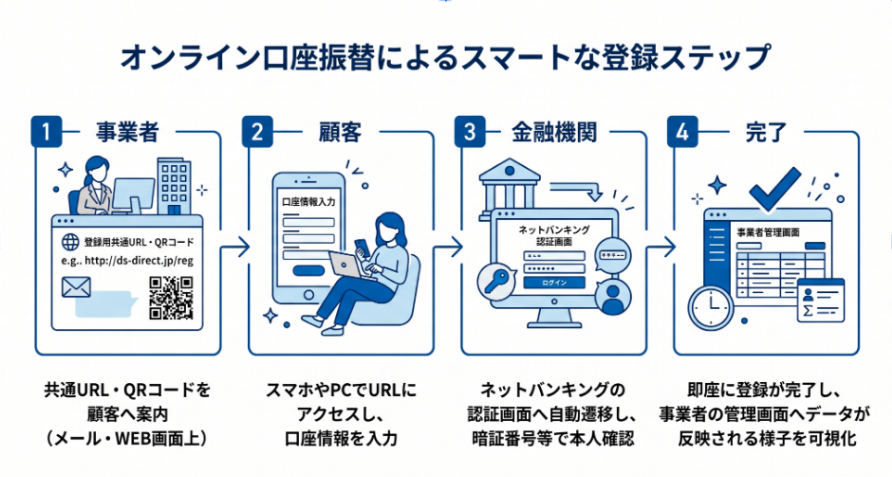

Web上で手続きが完結する

オンライン口座振替の最大の特徴は、パソコンやスマートフォンを利用してすべての手続きがWeb上で完結することです。顧客は送られてきた専用のURLにアクセスし、画面の指示に従って金融機関の情報や暗証番号を入力するだけで登録を終えられます。自宅や通勤中のすき間時間でも手続きができるため、顧客の利便性も高まります。

なお、口座振替という決済手段そのものの仕組みや、企業が導入する際の基本的なメリット・デメリットについては、以下の記事『口座振替とは?仕組みやメリット・デメリットをわかりやすく解説』で包括的に解説しています。

口座振替とは?導入のメリット・デメリットや仕組みを詳しく解説

印鑑や紙の依頼書が不要

従来の口座振替では、専用の依頼書への記入と金融機関へのお届け印の捺印が必須でした。

しかし、オンライン口座振替ではシステムが本人確認を代替するため、印鑑や紙の依頼書は一切必要ありません。例えば、これまで郵送で依頼書を送り、返送を待ってから銀行に提出していた一連の作業が不要になります。結果として、用紙の印刷代や郵送費などのコスト削減にも直結するわけです。

オンライン口座振替のメリット

オンライン口座振替を導入することで、企業側に多くのメリットがもたらされます。日々の煩雑な業務から解放されるだけでなく、キャッシュフローの改善にも貢献するでしょう。ここでは、経理担当者が実感しやすい3つの具体的なメリットを解説します。

| メリットの分類 | 期待できる具体的な効果 |

|---|---|

| 業務効率の向上 | 書類の封入や郵送、進捗管理の業務がゼロになる |

| 精度の向上 | 顧客の記入漏れや捺印ミスによるエラーがなくなる |

| スピードの向上 | 登録完了までのリードタイムが大幅に短縮される |

事務作業の負担が減る

紙の依頼書を使用しないことで、経理部門の事務作業にかかる負担が減ります。これまでは依頼書を顧客に郵送し、回収したあとに記載内容をシステムへ手入力するという手間が発生していました。オンライン化すれば、顧客が入力したデータがそのまま自社の管理画面に反映されるようになります。これにより、月末月初の忙しい時期に手作業でデータ入力を行う負担が軽減され、本来のコア業務に注力しやすくなります。

印鑑相違の差し戻し防止

経理担当者を悩ませる原因の一つである、印鑑相違による書類の差し戻しを防ぎやすくなります。顧客が何年も前に口座を開設していると、どの印鑑を登録したか分からなくなり、間違った印鑑を押してしまうケースもあります。オンライン口座振替では、各金融機関のWebシステム上で暗証番号などを用いて本人確認を行います。そのため、物理的な印鑑の照合が不要となり、不備による再提出の手間とストレスから解放されます。

万が一、事情により紙の依頼書での手続きが発生した際の間違いのない記入ルールや、正規の訂正印の方法については、以下の記事『口座振替依頼書の正しい書き方・訂正方法を項目別に解説』に詳しくまとめています。

口座振替依頼書の正しい書き方とは?印鑑の押し方や訂正方法を解説

最短即日で登録完了する

書類のやり取りを省くことで、最短即日で口座振替の登録が完了します。紙の依頼書では、郵送の往復や金融機関での審査を含めると、引き落としが開始されるまでに1ヶ月から2ヶ月ほど待つ必要がありました。オンライン口座振替であれば、月初にサービスを契約した顧客から、その月のうちに初回の料金を引き落とすことも可能になります。引き落としまでの期間が短縮されることで、初回請求の回収サイクルが早まり、企業の資金繰りの安定にもつながります。

オンライン口座振替のデメリット

メリットが多いオンライン口座振替ですが、導入前に理解しておくべき注意点も存在します。顧客の環境によっては、従来の方法でなければ対応できないケースもあるためです。導入後にトラブルとならないよう、デメリットとその対策を事前に把握しておきましょう。

| デメリットの要因 | 企業側でできる対応策 |

|---|---|

| ネットバンキング未契約 | 一部例外として紙の依頼書も併用できる運用を残す |

| デジタル機器への不慣れ | 登録手順を画面キャプチャ付きで分かりやすく案内する |

ネット対応の銀行が必須

オンラインで口座振替の手続きを行うためには、顧客側がネットバンキングを利用できる状態であるか、あるいはWeb受付に対応した金融機関の口座を持っていることが前提となります。すべての地方銀行や信用金庫がオンライン受付に対応しているわけではないため、利用できない顧客が一定数発生する可能性があります。

例えば、高齢の顧客が多いサービスでは、ネットでの手続き自体にハードルを感じる方もいらっしゃるでしょう。そのため、完全なペーパーレス化に踏み切る前に、紙の依頼書もサブの手段として残しておく柔軟な運用が求められます。

電算システムの口座振替サービスでは、WEB登録だけでなく、従来通りの紙の口座振替依頼書のデータ入力・受付代行を組み合わせてハイブリッドで運用することも可能です。

顧客へのシステム案内

新しい決済システムを導入する際、顧客に対して登録方法を分かりやすく案内する手間が一時的に発生します。システムから自動送信されるメールだけでは、フィッシング詐欺と勘違いされて手続きを後回しにされてしまうリスクがあります。具体的には、事前に公式ホームページや案内状で「〇月〇日よりオンラインでの口座振替登録のお願いをメールで送信します」と告知しておくことが有効です。新しい仕組みを浸透させるためには、顧客が安心して手続きできる環境作りが重要となります。

また、自社システムとオンライン決済を自動同期させ、登録や請求案内を効率化する仕組みについては、以下の記事『決済APIとは?仕組みや導入のメリット・方法を分かりやすく解説』に詳しく記載されています。

決済APIとは?仕組みや導入のメリット・方法を分かりやすく解説

オンライン口座振替導入に適している業種は?

オンライン口座振替は、毎月一定の料金を継続的に請求するビジネスモデルと相性が良いとされています。導入によって劇的な業務改善が見込める業種には、共通する特徴があります。

ここでは、とくに導入効果が高いと考えられる代表的な業種を紹介します。

| 導入が推奨される業種 | 解決できる特有の課題 |

|---|---|

| 学習塾・スクール | 生徒ごとの細かな月謝管理や、保護者への未納督促の手間 |

| サブスク・ECサイト | クレジットカードを持たない顧客層への継続課金の提供 |

会費を徴収する学習塾

毎月の月謝や会費を徴収する学習塾や習い事スクールは、オンライン口座振替の恩恵を大きく受けられます。生徒の入れ替わりが激しい時期には、口座登録の手続きだけで膨大な事務作業が発生し、担当者の負担がピークに達します。

オンライン化すれば、入会手続きの際にタブレットや保護者のスマートフォンからその場で口座登録を済ませることが可能です。これにより、初月の月謝から引き落としを開始しやすくなり、現金集金による紛失リスクの軽減にもつながります。

また、学習塾や各種スクール以外にも、近年では「町内会や自治会」といった地域コミュニティにおいても集金のデジタル化・自動化として口座振替が注目を集めています。これら特殊な組織における集金運用の実例は、以下の記事『町内会・自治会の集金を自動化・デジタル化する方法とは?メリットや注意点を解説』でもご紹介しています。

町内会・自治会の集金を自動化・デジタル化する方法とは?メリットや注意点を解説

定期購入のあるECサイト

健康食品や化粧品など、定期購入サービスを提供するECサイトにも適しています。ECサイトの決済はクレジットカードが主流ですが、カードを持たない学生や、セキュリティ上の理由でカード情報の入力を敬遠する顧客もいるとされています。

具体的には、決済手段の選択肢としてオンライン口座振替を追加することで、カゴ落ち(購入画面での離脱)を防ぐ効果が期待できます。幅広い顧客層のニーズに応えることは、結果として売上の底上げにもつながりやすくなります。

サービスを選ぶ際の基準は?

オンライン口座振替を導入するためには、決済代行会社が提供するシステムを利用するのが一般的です。しかし、代行会社によってサービス内容や料金体系は大きく異なります。自社のビジネスに最適なパートナーを見つけるために、確認すべき基準を整理しましょう。

| 確認すべき選定基準 | チェックする際のポイント |

|---|---|

| 提携金融機関の網羅性 | 自社の顧客層がよく利用する都市銀行や地方銀行が含まれているか |

| 料金体系のバランス | 初期費用、月額基本料、1件あたりの決済手数料の総合的なコスト |

| セキュリティ対策 | PCIDSSへの準拠や、ISMS認証の取得など第三者機関の認証を受けているか |

対応する金融機関の数

代行会社によって、連携できる金融機関の数は異なります。メガバンクや大手ネット銀行にはほとんどの会社が対応していますが、地方銀行や信用金庫、農業協同組合への対応状況にはバラつきがあります。特定の地域に密着したサービスを展開している場合、その地域の顧客が利用する地方銀行に対応していなければ意味がありません。自社の顧客層を分析し、必要な金融機関を網羅している代行会社を選ぶことが重要です。

電算システムのオンライン口座振替なら、都市銀行・ネット銀行・地方銀行はもちろん、全国の信用金庫やゆうちょ銀行まで、圧倒的に広範な全銀ネットワークを網羅しています。

初期費用と月額費用

導入時にかかる初期費用と、毎月固定で発生する月額費用、そして引き落としごとの処理手数料を総合的に比較しましょう。導入費用が無料でも、1件あたりの決済手数料が割高に設定されているケースも存在します。毎月の請求件数が少ないうちは月額無料のプランを選び、事業規模が拡大して件数が増えたら手数料が安い定額プランに切り替えるといった戦略も有効です。現在の請求件数と将来の成長予測を照らし合わせて、費用対効果の高いプランを判断してください。

料金比較と最適なプラン設計のコツについては、決済のプロの視点から以下の記事『決済代行とは?仕組み・メリットやBtoBの効率化、選び方を解説』でも詳細に解説しています。

決済代行とは?仕組み・メリットやBtoBの効率化、選び方を解説

セキュリティ要件を満たす

顧客の大切な口座情報を扱うため、セキュリティ体制の強固さは重要なポイントといえます。万が一情報漏洩が発生した場合、企業の社会的信用が大きく損なわれる恐れがあります。セキュリティの国際基準であるPCIDSSに準拠しているか、またはISMS(情報セキュリティマネジメントシステム)を取得しているかを確認しましょう。

信頼できる第三者機関からの認証を受けている代行会社を選ぶことで、企業も顧客も安心してシステムを利用できます。

自社で安全な暗号化や非保持化(トークン決済やリンク型決済など)を導入する仕組みについては、以下の記事『API型決済とは?仕組みやメリット・デメリット、導入手順を徹底解説』でもご紹介しています。

API型決済とは?仕組みやメリット・デメリット、導入手順を徹底解説

オンライン口座振替の導入手順

実際にオンライン口座振替を導入して運用を開始するまでの流れを把握しておきましょう。スムーズに導入を進めるためには、事前の準備とスケジュールの確保が必要です。一般的な導入手順を3つのステップに分けて解説します。

| 導入ステップ | 概要と目安となる期間 |

|---|---|

| 1.代行会社の選定 | 複数社から見積もりを取り、比較検討する(1〜2週間) |

| 2.加盟店審査の申込 | 必要書類を提出し、決済機関の審査を受ける(約1ヶ月) |

| 3.システム連携 | 自社システムとのテスト接続や運用フローを構築する(1〜2週間) |

手順1:代行会社を選ぶ

まずは、自社の要望を満たす決済代行会社をピックアップし、比較検討を行います。前述した金融機関の対応数や費用だけでなく、管理画面の使いやすさやサポート体制も重要な判断材料になります。複数の会社に問い合わせて資料や見積もりを取り寄せ、不明点があればオンラインミーティングなどで直接担当者に質問してみましょう。納得のいくパートナーを見つけることが、スムーズな導入につながります。

手順2:加盟店審査に申込む

代行会社が決定したら、申込み手続きを行い加盟店審査に進みます。審査には、会社の登記簿謄本や事業内容が分かるパンフレット、取扱商品の詳細など、複数の書類提出が求められます。代行会社を通じて各金融機関が審査を行うため、結果が出るまでに約1ヶ月程度の期間を見込んでおく必要があります。書類に不備があるとさらに時間がかかってしまうため、指定された書類は正確に準備して提出しましょう。

手順3:システムを連携する

無事に審査を通過したら、自社の業務フローに合わせてシステムを連携させます。API連携を用いて自社の顧客管理システムと自動連携させるのか、管理画面からCSVファイルを手動でアップロードして運用するのかを決定します。本稼働の前に必ずテスト環境で処理を行い、請求データが正しく引き落としに反映されるかを確認してください。同時に、社内の経理担当者向けに新しい業務マニュアルを作成し、本番環境への移行準備を整えましょう。

まとめ

この記事の要点をまとめます。

-

オンライン口座振替はWeb上で手続きが完結し紙の依頼書が不要な仕組みである。

-

印鑑相違の防止や即日登録により事務作業の負担を大幅に削減できる。

-

導入時は対応金融機関の数やセキュリティ要件を確認することが重要となる。

本記事の情報を参考に、日々の煩雑な請求業務から解放されるための検討を始めてみてください。

株式会社電算システム(DSK)では、民間企業として日本で初めてコンビニ収納代行を開始した総合決済プロバイダーのパイオニアとして、信頼性の高い「Web口座振替受付サービス」をご提供しています。

当社の強みは、メガバンクや主要ネット銀行はもちろんのこと、全国の地方銀行や信用金庫、ゆうちょ銀行までカバーする全銀ネットワークの網羅性にあります。さらに、事業者様はお客様に対して「一律の共通URL・QRコード」をご案内するだけで、オンライン上で迷わずかんたんに口座登録を完結させられるシンプルな料金・運用システムを採用しています。

また、ただWEBでの引き落としに対応するだけでなく、当社の得意とするコンビニ決済やクレジットカード決済、さらには紙の請求書の発行から印刷・封入・投函までを一括してアウトソーシングできる「請求書郵送代行(BPO)」にいたるまで、事業者様のバックオフィス業務全般を効率化する豊富なリソを備えています。「集金業務の手間をワンストップで一掃したい」「キャッシュフローを改善したい」という経営課題の解決まで、まずは電算システム(DSK)へお気軽にお問い合わせください。